第一節 財務報告目標

一、知識點預習——會計基礎

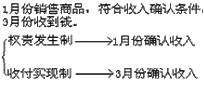

企業會計的確認、計量和報告應當以權責發生制為基礎。

目前,我國的行政單位會計采用收付實現制,事業單位部分經濟業務或者事項的核算采用權責發生制,除此之外的業務采用收付實現制。

權責發生制要求,凡是當期已經實現的收入和已經發生或應當負擔的費用,無論款項是否收付,都應當作為當期的收入和費用,計入利潤表;凡是不屬于當期的收入和費用,即使款項已在當期收付,也不應當作為當期的收入和費用。

收付實現制則以款項收付期作為收入、費用歸屬期的認定標準。

二、練習

多選題

下列業務或事項中,體現權責發生制會計基礎的有( )。

A、預收款銷售商品時通常在發出商品時確認收入

B、考慮棄置費用時,按預計負債攤余成本和實際利率計算確定的利息費用在發生時計入財務費用

C、分期付款購入固定資產具有融資性質的,未確認融資費用按實際利率法攤入各期財務費用

D、事業單位收到財政部門撥入的日常事業活動經費10萬元計入財政補助收入

【正確答案】 ABC

【答案解析】 權責發生制,凡是當期已經實現的收入和已經發生或應當負擔的費用,無論款項是否收付,都應當作為當期的收入和費用;凡是不屬于當期的收入和費用,即使款項已在當期收付,也不應當作為當期的收入和費用。選項ABC符合權責發生制的要求;選項D,事業單位除經營性收支業務外,一般采用的是收付實現制。

考生關注熱點:2016年中級會計師考試預習階段學習計劃表 考試報名時間

備考技巧講師講解:233網校老師解讀2016年中級會計師考試復習備考策略

考試交流吐槽區(點擊加入QQ群可快速加群交流):

(群:110155092)

(群:110155092)

溫馨提示:有任何報考及考試相關疑問,可添加小編個人微信號“fdoz33”咨詢。也可以使用微信公眾號“kjzc233”加入我們的備戰團隊!233網校APP已上線,考生可下載手機APP,隨時掌握考試報考!

掃一掃上面的二維碼,添加小編個人微信號