2022中級會計實務第五章投資性房地產基礎性章節,難度一般,但是常考點,主要介紹了投資性房地產的初始計量和后續計量,掌握賬務處理方法,注意投資性房地產轉換的賬務處理,性價比較高。歷年分值平均分值在4分左右,一般以客觀題型進行考核,以前出現過計算題。2022年本章預計分值在 3-5 分左右,以客觀題為主。

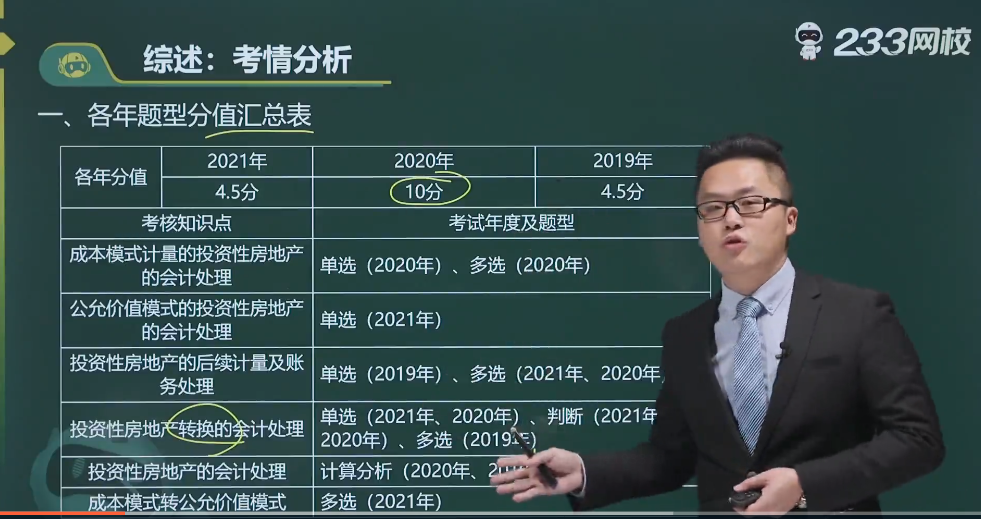

題型/年份 | 2021年 | 2020年 | 2019年 | 考核知識點 |

單選題 | 2題3分 | 1題1.5分 | 1題1.5分 | 公允價值模式的投資性房地產的會計處理、投資性房地產轉換的會計處理、成本模式計量的投資性房地產的會計處理、投資性房地產的后續計量及賬務處理 |

多選題 | 1題2分 | 2題4分 | 1題2分 | 成本模式轉公允價值模式、成本模式計量的投資性房地產的會計處理、投資性房地產轉換的會計處理 |

判斷題 | 1題1分 | 1題1分 | 投資性房地產轉換的會計處理、投資性房地產轉換的會計處理 | |

計算分析題 | 4分左右 | 2分左右 | 投資性房地產的會計處理 | |

總分 | 6分 | 10分 | 4.5分 |

《中級會計實務》第五章考情分析如下:

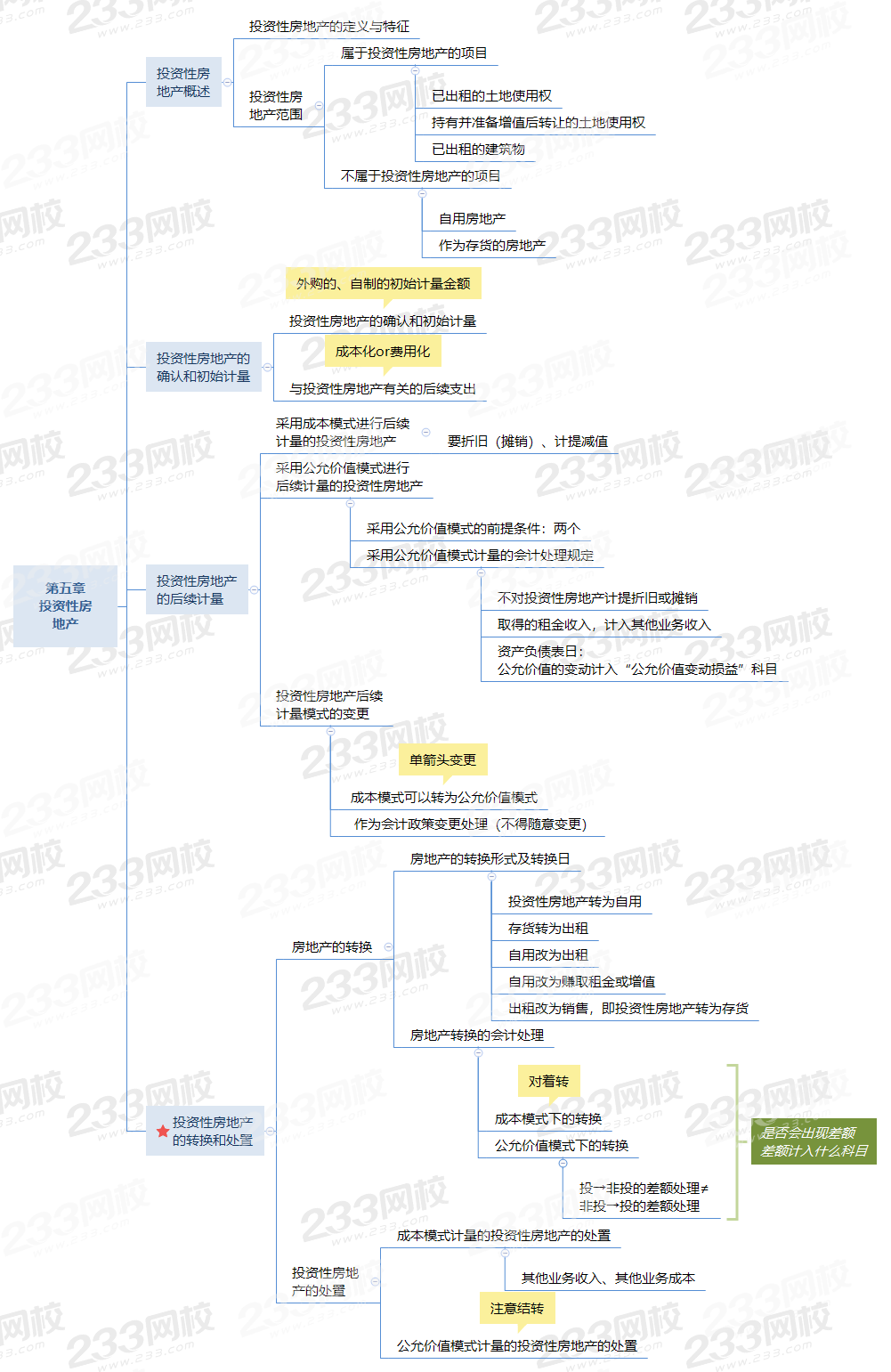

本章難度不大,基本都是重要知識點的串聯。可以通過思維導圖的形式進行梳理。捋捋自己對各個知識點掌握程度。

成本模式下投資性房地產的后續支出的會計處理

1.轉入改擴建時

借:投資性房地產――廠房(在建)

投資性房地產累計折舊(攤銷)

投資性房地產減值準備(有發生時)

貸:投資性房地產

2.發生改擴建支出時

借:投資性房地產――廠房(在建)

貸:銀行存款(或應付賬款)

3.完工時

借:投資性房地產

貸:投資性房地產――廠房(在建)

公允價值模式下投資性房地產的后續支出的會計處理

轉入改擴建時

1.借:投資性房地產――廠房(在建)

貸:投資性房地產――成本

――公允價值變動

2.發生改擴建支出時

借:投資性房地產――廠房(在建)

貸:銀行存款(或應付賬款)

3.完工時

借:投資性房地產――成本

貸:投資性房地產――廠房(在建)

成本模式下投資性房地產的后續計量

折舊或攤銷時:

1.借:其他業務成本

貸:投資性房地產累計折舊(攤銷)

2.取得的租金收入:

借:銀行存款

貸:其他業務收入

應交稅費——應交增值稅(銷項稅額)

3.投資性房地產提取減值時:

借:資產減值損失

貸:投資性房地產減值準備

公允價值模式下投資性房地產的后續計量

1.期末公允價值大于賬面價值時

借:投資性房地產——公允價值變動

貸:公允價值變動損益

2.期末公允價值小于賬面價值時

借:公允價值變動損益

貸:投資性房地產——公允價值變動

3.收取租金時

借:銀行存款

貸:其他業務收入

應交稅費——應交增值稅(銷項稅額)

采用此模式形成的初始入賬成本應列入“投資性房地產——成本”

成本模式與公允價值模式的變更

借:投資性房地產——成本(變更日公允價值)

投資性房地產累計折舊(攤銷)(原房地已計提的折舊或攤銷)

投資性房地產減值準備

貸:投資性房地產(原價)

差額:利潤分配——未分配利潤

盈余公積

自用房地產轉為投資性房地產

借:投資性房地產[原資產的賬面原值]

累計折舊(或攤銷)

固定資產(無形資產)減值準備

貸:固定資產?無形資產

投資性房地產累計折舊(或攤銷)

投資性房地產減值準備

投資性房地產轉為自用房地產

借:固定資產/無形資產[原賬資產的賬面原值]

投資性房地產累計折舊(或攤銷)

投資性房地產減值準備

貸:投資性房地產

累計折舊(或攤銷)

固定資產(無形資產)減值準備

投資性房地產收到處置收入時

借:銀行存款

貸:其他業務收入

應交稅費——應交增值稅(銷項稅額)

結轉投資性房地產賬面價值

借:其他業務成本

投資性房地產累計折舊

投資性房地產減值準備

貸:投資性房地產

【2021年·單選題】企業采用公允價值模式計量的投資性房地產,下列會計處理的表述中,正確的是( )。

A.資產負債表日應該對投資性房地產進行減值測試

B.不需要對投資性房地產計提折舊或攤銷

C.取得租金收入計入投資收益

D.資產負債表日公允價值高于其賬面價值的差額計入其他綜合收益

【解析】選項AB,采用公允價值模式進行后續計量的投資性房地產,不計提折舊或攤銷,不計提減值準備;選項C,取得的租金收入計入其他業務收入;選項D,資產負債表日公允價值高于賬面價值的差額計入公允價值變動損益。

【2021年·多選題】甲公司發生的與投資性房地產有關的下列交易或事項中,將影響其利潤表營業利潤項目列報金額的有( )。

A.作為存貨的房地產轉換為以公允價值模式計量的投資性房地產時,公允價值大于賬面價值

B.以公允價值模式計量的投資性房地產,資產負債表日公允價值小于賬面價值

C.將投資性房地產由成本模式計量變更為公允價值模式計量時,公允價值大于賬面價值

D.將公允價值模式計量的投資性房地產轉換為自用房地產時,公允價值小于賬面價值

【解析】選項A,差額計入“其他綜合收益”科目,不影響營業利潤;選項B,差額計入“公允價值變動損益”科目,影響營業利潤;選項C,屬于會計政策變更,差額計入留存收益,不影響營業利潤;選項D,差額計入“公允價值變動損益”科目,影響營業利潤。

2022年中級會計師考試時間定于9月3日-5日。學習時間緊,專業的師資團隊來總結學習規律和應考技巧,可以節約大量盲目摸索的時間。沒有自控力,培訓班的班主任老師來鞭策你,鼓勵你,幫你合理安排自己的時間。 0元領課,先來免費試聽學習>>

溫馨提示:文章由作者233網校-lq獨立創作完成,未經著作權人同意禁止轉載。