38、 甲公司2×12年至2×14年發生的有關交易或事項如下:

(1)2×12年8月30日,甲公司購買丁公司持有的乙公司60%股權。購買合同約定,以2×12年7月31日經評估確定的乙公司凈資產公允價值52000萬元為基礎,甲公司以每股6元的價格定向發行6000萬股本公司股票作為對價,收購乙公司60%股權。

12月31日,甲公司向乙公司董事會派出7名成員,能夠控制乙公司的財務和經營決策。

12月31日,乙公司可辨認凈資產以7月31日評估值為基礎進行調整后的公允價值為54000萬元(有關可辨認資產、負債的公允價值與賬面價值相同)。當日,乙公司股本為10000萬元,資本公積為20000萬元,盈余公積為9400萬元、未分配利潤為14600萬元;甲公司股票收盤價為每股6.3元。

該項交易中,甲公司為取得有關股權以銀行存款支付評估費100萬元、法律服務費300萬元,為發行股票支付券商傭金2000萬元。甲、乙公司在該項交易前不存在關聯關系。

(2)2×13年6月20日,甲公司將本公司生產的A產品出售給乙公司,售價為300萬元,成本為216萬元。乙公司將取得的A產品作為管理用固定資產,取得時即投入使用,預計使用年限為5年,預計凈殘值為零,采用年限平均法計提折舊。至2×13年年底,甲公司尚未收到乙公司購買A產品價款。甲公司對賬齡在1年以內的應收賬款(含應收關聯方款項)按照賬面余額的5%計提壞賬準備。

(3)乙公司2×13年實現凈利潤6000萬元,其他綜合收益增加400萬元,未宣告分派現金股利。乙公司2×13年12月31日股本為10000萬元,資本公積為20000萬元,其他綜合收益增加400萬元,盈余公積為10000萬元,未分配利潤為20000萬元。

其他有關資料:甲、乙公司均為增值稅一般納稅人,適用的增值稅稅率均為17%,適用的所得稅稅率均為25%,采用資產負債表債務法核算所得稅費用,本題不考慮除增值稅和所得稅以外其他相關稅費,售價均不含增值稅,上述有關公司均按凈利潤的10%提取法定盈余公積,不提取任意盈余公積。

要求:

(1)計算該項合并中應確認的商譽,并編制購買乙公司股權相關會計分錄。

(2)編制甲公司2×13年12月31日合并乙公司財務報表相關的調整分錄和抵銷分錄。

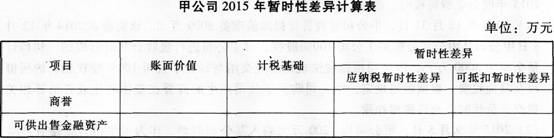

39、 甲公司適用的企業所得稅稅率為25%,所得稅采用資產負債表債務法核算。甲公司申報2015年度企業所得稅時,涉及以下事項:

(1)2015年12月31日,甲公司對商譽計提減值準備2000萬元。該商譽系2014年12月8日甲公司從丙公司處購買丁公司100%股權,對丁公司進行吸收合并時形成的,初始計量金額為3000萬元,丙公司根據稅法規定已經交納與轉讓丁公司100%股權相關的所得稅及其他稅費。根據稅法規定,甲公司購買丁公司產生的商譽在整體轉讓或者清算相關資產、負債時,允許稅前扣除。

(2)2015年9月5日,甲公司以1200萬元購入某公司股票,作為可供出售金融資產處理。至12月31日,該股票尚未出售,公允價值為1400萬元。稅法規定,資產在持有期間公允價值的變動不計稅,在處置時一并計算應計入應納稅所得額的金額。

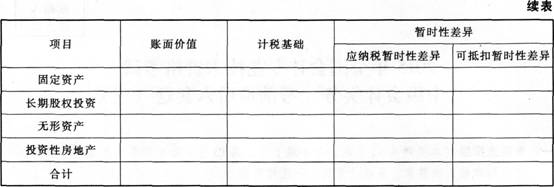

(3)2015年1月1日,甲公司開始對A設備計提折舊。A設備的成本為4000萬元,預計使用10年,預計凈殘值為零,采用年限平均法計提折舊。根據稅法規定,A設備的折舊年限為16年。假定甲公司A設備的折舊方法和凈殘值符合稅法規定。

(4)甲公司持有乙公司40%股權,與丙公司共同控制乙公司的財務和經營政策。甲公司對乙公司的長期股權投資系甲公司2014年2月8日購入,其初始投資成本為3000萬元,初始投資成本大于投資時應享有乙公司可辨認凈資產公允價值份額的差額為200萬元。

2015年權益法核算確認投資收益300萬元。甲公司擬長期持有乙公司股權。根據稅法規定,甲公司對乙公司長期股權投資的計稅基礎等于初始投資成本。

(5)甲公司自行研發某項無形資產,2015年度共發生研發支出200萬元,其中研究階段支出20萬元,開發階段不符合資本化條件支出60萬元,符合資本化條件支出120萬元形成無形資產,假定該無形資產于2015年7月30日達到預定用途,采用直線法按5年攤銷,無殘值,攤銷金額計人管理費用。

(6)甲公司的C建筑物于2013年12月30日投入使用并直接對外出租,成本為6800萬元。甲公司對投資性房地產采用公允價值模式進行后續計量。2015年12月31日,已出租C建筑物累計公允價值變動收益為1100萬元,其中本年度公允價值變動收益為500萬元。根據稅法規定,已出租C建筑物以歷史成本按稅法規定扣除折舊后作為其計稅基礎,折舊年限為20年;凈殘值為零,自投入使用的次月起采用年限平均法計提折舊。

(7)其他相關資料

①2014年12月31日,甲公司存在可于3年內稅前彌補的虧損2600萬元,甲公司對這部分未彌補虧損已確認遞延所得稅資產650萬元。

②甲公司2015年實現利潤總額6182萬元。

③除上述各項外,甲公司會計處理與稅務處理不存在其他差異。

④甲公司預計未來期間能夠產生足夠的應納稅所得額用于抵扣可抵扣暫時性差異,預計未來期間適用所得稅稅率不會發生變化。

⑤甲公司對上述交易或事項已按企業會計準則規定進行處理。

⑥根據稅法規定未形成無形資產的研發支出,按照發生額的50%加計扣除;形成無形資產的,按照無形資產成本150%攤銷。

要求:

(1)確定甲公司2015年12月31日有關資產、負債的賬面價值及其計稅基礎,并計算相應的暫時性差異,將相關數據填列在“甲公司2015年暫時性差異計算表”內。

(2)計算甲公司2015年應確認的遞延所得稅費用(或收益)、應交所得稅并編制與所得稅相關的會計分錄。