注:①企業的所有的顯成本和隱成本構成了企業的總成本。

【分析】正常利潤和經濟利潤

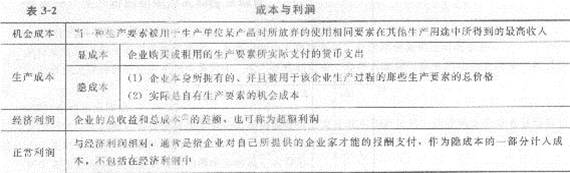

一個企業要進行生產,企業本身所有的資料和勞動者個人的價值就是一種成本,在生產后,僅可以彌補這部分價值的收入,就是一個正常利潤。通過生產獲得的收入超過這部分的價值就是超額利潤,也就是經濟利潤。如果只獲得正常利潤.就是彌補了原有的材料價值和勞動者的價值,但是企業家并沒有其他的收獲,等于白忙活了一場。只有獲得超額利潤,也就是有經濟利潤的時候,企業的經營才是一種有利潤的活動。所以在這個過程中正常利潤就是一種隱成本。在算經濟利潤的時候要扣除正常利潤部分,超過了正常利潤的部分才是經濟利潤。

【例4·單選題】( )是生產成本的一部分,是作為隱成本的一部分計入成本的,因此經濟利潤中不包括它。

A.超額利潤

B.正常利潤

c.會計利潤

D.隱成本

【答案】B

【解析】本題考查對正常利潤的理解。正常利潤是作為隱成本的一部分計入成本的,不包括在經濟利潤中。

【例5·單選題】當一種生產要素被用于生產單位某產品時所放棄的使用相同要素在其他生產用途中所得到的最高收入,稱為( )。

A.機會成本

B.生產費用

C.生產成本

D.經濟利潤

【答案】A

【解析】本題考查機會成本的含義。機會成本是指當一種生產要素被用于生產單位某產品時所放棄的使

用相同要素在其他生產用途中所得到的最高收入。