五、計(jì)算分析題

1.甲公司為一家上市公司,2009年對外投資有關(guān)資料如下:

(1)1月20日,甲公司以銀行存款購買A公司發(fā)行的股票200萬股準(zhǔn)備長期持有,實(shí)際支付。價(jià)款10000萬元,另支付相關(guān)稅費(fèi)120萬元,占A公司有表決權(quán)股份的40%,能夠?qū)公司施加重大影響,投資時(shí)A公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為30000萬元(各項(xiàng)可辨認(rèn)資產(chǎn)、負(fù)債的公允價(jià)值與賬面價(jià)值相同)。

(2)4月17日,甲公司委托證券公司從二級市場購入B公司股票,并將其劃分為交易性金融資產(chǎn)。支付價(jià)款1600萬元(其中包含宣告但尚未發(fā)放的現(xiàn)金股利40萬元),另支付相關(guān)交易費(fèi)用4萬元。

(3)5月5日,甲公司收到B公司發(fā)放的現(xiàn)金股利40萬元并存入銀行。

(4)6月30日,甲公司持有B公司股票的公允價(jià)值下跌為1480萬元。

(5)7月15日,甲公司持有的8公司股票全部出售,售價(jià)為1640萬元,款項(xiàng)存入銀行,不考慮相關(guān)稅費(fèi)。

(6)A公司2009年實(shí)現(xiàn)凈利潤5000萬元。

(7)A公司2009年年末因可供出售金融資產(chǎn)公允價(jià)值變動增加資本公積700萬元。

假定除上述資料外,不考慮其他相關(guān)因素。

要求:根據(jù)上述資料,逐筆編制甲公司相關(guān)會計(jì)分錄。(答案中的金額單位用萬元表示)(2010年)

【答案】

(1)借:長期股權(quán)投資 12000

貸:銀行存款 10120

營業(yè)外收入 1880

(2)借:交易性金融資產(chǎn)一成本 1560

應(yīng)收股利 40

投資收益 4

貸:其他貨幣資金(或銀行存款) 1604

(3)借:銀行存款 40

貸:應(yīng)收股利 40

(4)借:公允價(jià)值變動損益 80

貸:交易性金融資產(chǎn)一公允價(jià)值變動 80

(5)借:銀行存款 1640

交易性金融資產(chǎn)一公允價(jià)值變動 80

貸:交易性金融資產(chǎn)一成本 1560

投資收益 160

借:投資收益 80

貸:公允價(jià)值變動損益 80

(6)借:長期股權(quán)投資一損益調(diào)整 2000

貸:投資收益 2000

(7)借:長期股權(quán)投資一其他權(quán)益變動 280

貸:資本公積一其他資本公積 280

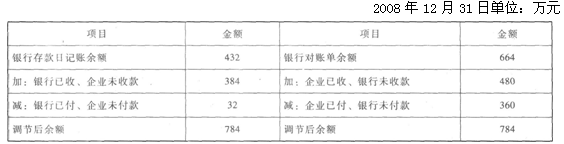

2.甲公司2008年12月份發(fā)生與銀行存款有關(guān)的業(yè)務(wù)如下:

(1)①12月28日,甲公司收到A公司開出的480萬元轉(zhuǎn)賬支票,交存銀行。該筆款項(xiàng)系A(chǔ)公司違約支付的賠款,甲公司將其計(jì)入當(dāng)期損益。

②12月29日,甲公司開出轉(zhuǎn)賬支票支付B公司咨詢費(fèi)360萬元,并于當(dāng)日交給B公司。

(2)12月31日,甲公司銀行存款日記賬余額為432萬元,銀行轉(zhuǎn)來對賬單余額為664萬元。經(jīng)逐筆核對,發(fā)現(xiàn)以下未達(dá)賬項(xiàng):

①甲公司已將12月28日收到的A公司賠款登記入賬,但銀行尚未記賬。

②B公司尚未將12月29日收到的支票送存銀行。

③甲公司委托銀行代收C公司購貨款384萬元,銀行已于12月30日收妥并登記入賬,但甲公司尚未收到收款通知。

④12月份甲公司發(fā)生借款利息32萬元,銀行已減少其存款,但甲公司尚未收到銀行的付款通知。

要求:

(1)編制甲公司上述業(yè)務(wù)(1)的會計(jì)分錄。

(2)根據(jù)上述資料編制甲公司銀行存款余額調(diào)節(jié)表。(答案中的金額單位用萬元表示)(2009年)

【答案】

(1)

①借:銀行存款 480

貸:營業(yè)外收入 480

②借:管理費(fèi)用 360

貸:銀行存款 360

(2)銀行存款余額調(diào)節(jié)表

3.2007年3月至5月,甲上市公司發(fā)生的交易性金融資產(chǎn)業(yè)務(wù)如下:

(1)3月1日,向D證券公司劃出投資款1000萬元,款項(xiàng)已通過開戶行轉(zhuǎn)入D證券公司銀行賬戶。

(2)3月2日,委托D證券公司購入A上市公司股票100萬股,每股8元,另發(fā)生相關(guān)的交易費(fèi)用2萬元,并將該股票劃分為交易性金融資產(chǎn)。

(3)3月31日,該股票在證券交易所的收盤價(jià)格為每股7.70元。

(4)4月30日,該股票在證券交易所的收盤價(jià)格為每股8.10元。

(5)5月10日,將所持有的該股票全部出售,所得價(jià)款825萬元,已存入銀行。假定不考慮相關(guān)稅費(fèi)。

要求:逐筆編制甲上市公司上述業(yè)務(wù)的會計(jì)分錄。

(會計(jì)科目要求寫出明細(xì)科目,答案中的金額單位用萬元表示)(2008年)

【答案】

(1)借:其他貨幣資金——存出投資款 1000

貸:銀行存款 1000

(2)借:交易性金融資產(chǎn)一成本 800

投資收益 2

貸:其他貨幣資金——存出投資款 802

(3)借:公允價(jià)值變動損益 30(800-100×7.7)

貸:交易性金融資產(chǎn)一公允價(jià)值變動 30

(4)借:交易性金融資產(chǎn)——公允價(jià)值變動 40(8.1×100-7.7×100)

貸:公允價(jià)值變動損益 40

(5)借:銀行存款 825

貸:交易性金融資產(chǎn)一成本 800

一公允價(jià)值變動 10

投資收益 15

借:公允價(jià)值變動損益 1O

貸:投資收益 1O

4.甲企業(yè)為增值稅一般納稅人,增值稅稅率為17%。2007年發(fā)生固定資產(chǎn)業(yè)務(wù)如下:

(1)1月20日,企業(yè)管理部門購入一臺不需安裝的A設(shè)備,取得的增值稅專用發(fā)票上注明的設(shè)備價(jià)款為550萬元,增值稅為93.5萬元,另發(fā)生運(yùn)雜費(fèi)4.5萬元,款項(xiàng)均以銀行存款支付。

(2)A設(shè)備經(jīng)過調(diào)試后,于1月22日投入使用,預(yù)計(jì)使用10年,凈殘值為35萬元,決定采用雙倍余額遞減法計(jì)提折舊。

(3)7月15日,企業(yè)生產(chǎn)車間購入一臺需要安裝的8設(shè)備,取得的增值稅專用發(fā)票上注明的設(shè)備價(jià)款為600萬元,增值稅為102萬元,另發(fā)生保險(xiǎn)費(fèi)8萬元,款項(xiàng)均以銀行存款支付。

(4)8月19日,將B設(shè)備投入安裝,以銀行存款支付安裝費(fèi)3萬元。B設(shè)備于8月25日達(dá)到預(yù)定使用狀態(tài),并投入使用。

(5)B設(shè)備采用工作量法計(jì)提折舊,預(yù)計(jì)凈殘值為35.65萬元,預(yù)計(jì)總工時(shí)為5萬小時(shí)。9月,8設(shè)備實(shí)際使用工時(shí)為720小時(shí)。

假設(shè)除上述資料外,不考慮其他因素。

要求:

(1)編制甲企業(yè)2007年1月20日購入A設(shè)備的會計(jì)分錄。

(2)計(jì)算甲企業(yè)2007年2月A設(shè)備的折舊額并編制會計(jì)分錄。

(3)編制甲企業(yè)2007年7月15日購入B設(shè)備的會計(jì)分錄。

(4)編制甲企業(yè)2007年8月安裝B設(shè)備及其投入使用的會計(jì)分錄。

(5)計(jì)算甲企業(yè)2007年9月B設(shè)備的折舊額并編制會計(jì)分錄。

(答案中的金額單位用萬元表示)(2008年)

【答案】

(1)借:固定資產(chǎn) 554.5(550+4.5)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 93.5

貸:銀行存款 648

(2)2007年2月A設(shè)備的折舊額=554.5×2/10/12=9.24(萬元)

借:管理費(fèi)用 9.24

貸:累計(jì)折舊 9.24

(3)借:在建工程 608(600+8)

應(yīng)交稅費(fèi)一應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 102

貸:銀行存款710(4)

借:在建工程 3

貸:銀行存款 3

借:固定資產(chǎn) 611

貸:在建工程 611

(5)2007年9月B設(shè)備的折舊額=(611-35.65)/5×720/10000=8.29(萬元)。

借:制造費(fèi)用 8.29

貸:累計(jì)折舊 8.29

免費(fèi)體驗(yàn):2012年最新試題免費(fèi)體驗(yàn),給你最真實(shí)的考場!!

編輯推薦:233網(wǎng)校推行全真模擬機(jī)考應(yīng)用平臺,點(diǎn)擊進(jìn)入>>