注冊會計師《審計》考試屬于全面考核,重視基礎。在近幾年的考試中題目更加靈活,偏向實務;考生在備考時要注意客觀題需全面掌握,對于主觀題在課后需花費更多的時間去理解和靈活運用。小編整理匯總了審計歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《審計》歷年考試真題及答案:第二十三章

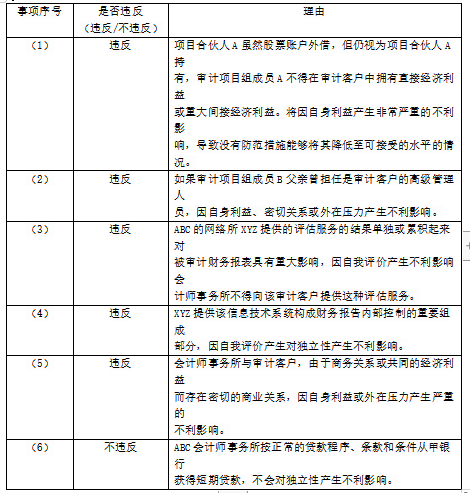

第三節 貸款和擔保以及商業關系、家庭和私人關系

上市公司甲銀行是ABC會計師事務所的常年審計客戶。XYZ公司和ABC會計師事務所處于同一網絡。審計項目在甲銀行2017年度財務報表審計中遇到下列事項;

(1)項目合伙人A注冊會計師將其股票賬戶長期借給好友使用。2017年7月,好友通過該股票賬戶買入甲銀行股票2000股,2017年9月賣出,虧損1000元。

(2)審計項目組成員B的父親曾任甲銀行負責信貸的副行長,于2017年5月退休。B于2017年7月1日加入甲銀行審計項目組。

(3)甲銀行計劃于2018年5月處置一組金額重大的不良貸款,聘請XYZ公司對該組不良貸款2017年末的價值進行了評估,參考XYZ公司建議的價值區間計提了減值準備并確定了處置底價。

(4)2017年6月,為滿足新金融工具相關會計準則的要求,甲銀行聘請XYZ公司對信息系統中有關金融資產分類.估值和減值模型的設置提出修改建議并編寫系統功能說明書。對信息系統的修改由第三方供應商負責實施。

(5)甲銀行和XYZ公司的合作協議約定,在甲銀行牽頭的債務重組項目中,XYZ公司向甲銀行推介潛在重組方,甲銀行優先推薦XYZ公司為重組項目提供稅務咨詢服務。

(6)2017年12月,ABC會計師事務所按正常的貸款程序.條款和條件從甲銀行獲得短期貸款500萬元,用于支付員工年終獎金。該筆貸款對ABC會計師事務所不重大。

要求:針對上述第(1)至(6)項,逐項指出是否可能存在違反中國注冊會計師職業道德守則有關獨立性規定的情況,并簡要說明理由。

參考解析:

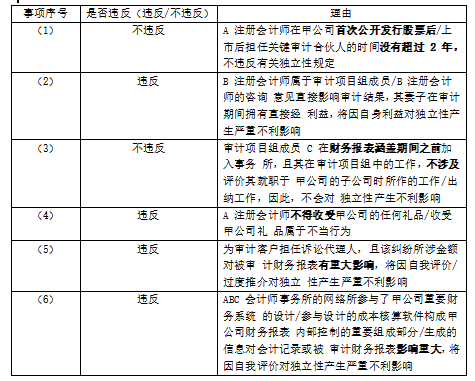

第六節 為審計客戶提供非鑒證服務

ABC 會計師事務所委派 A 注冊會計師擔任上市公司甲公司 2015 年度財務報表審計項目合 伙人。ABC 會計師事務所和 XYZ 公司處于同一網絡。審計項目組在審計中遇到下列事項:

(1)甲公司于 2014 年 8 月首次公開發行股票并上市。A 注冊會計師自 2010 年度起擔任甲公司財務報表審計項目合伙人。

(2)2015 年 10 月,審計項目組就某重大會計問題咨詢了事務所技術部的 B 注冊會計師。B 注冊會計師的妻子于 2015 年 6 月購買了甲公司的股票,于 2015 年 12 月賣出。

(3)審計項目組成員 C 曾任甲公司重要子公司的出納,2014 年 10 月加入 ABC 會計師事務所,2015 年 9 月加入甲公司審計項目組,參與審計固定資產項目。

(4)A 注冊會計師受邀參加了甲公司年度股東大會。全體參會人員均獲得甲公司生產的移動硬盤作為禮品。

(5)甲公司聘請 XYZ 公司擔任某合同糾紛的訴訟代理人,訴訟結果將對甲公司財務報表產生重大影響。

(6)甲公司購買的成本核算軟件由 XYZ 公司和一家軟件公司共同開發和推廣。該軟件公司不是 ABC 會計師事務所的審計客戶或其關聯實體。

要求: 針對上述第(1)至(6)項,逐項指出是否存在違反中國注冊會計師職業道德守則有關獨立性規定的情況,并簡要說明理由。

參考解析:

.png")