2021年的注冊會計師延考考試時間為9月19日-21日,考試會有哪些真題考點呢?學(xué)霸君根據(jù)考生考點回憶版整理了相關(guān)信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

2021注會考試真題考點匯總微信掃描圖片二維碼,實時估分>>

9月20日真題考點:第五章投資項目資本預(yù)算——固定資產(chǎn)更新決策

(一)更新決策的現(xiàn)金流量分析

1.固定資產(chǎn)更新決策屬于互斥項目的決策。

(1)一般來說,設(shè)備更換不增加企業(yè)的現(xiàn)金流入,更新決策的現(xiàn)金流量主要是現(xiàn)金流出。

(2)即使有少量的殘值變現(xiàn)收入,也屬于支出抵減,而非實質(zhì)上的流入增加。

2.由于沒有適當(dāng)?shù)默F(xiàn)金流入,并且舊設(shè)備預(yù)計使用年限和新設(shè)備可能不同,通常使用平均年成本進(jìn)行比較。

(二)確定相關(guān)現(xiàn)金流量應(yīng)注意的問題

1.舊設(shè)備的原始投資額(指長期資產(chǎn)投資)應(yīng)考慮其變現(xiàn)價值以及所得稅的影響,即喪失的變現(xiàn)流量。

舊設(shè)備的原始投資額

=變現(xiàn)價值+變現(xiàn)凈損失抵稅(或-變現(xiàn)凈收益納稅)

【提示】計算時,可以假設(shè)將舊設(shè)備賣掉,能產(chǎn)生多少現(xiàn)金流量,則原始投資額即為多少。

2.舊設(shè)備的使用年限應(yīng)按尚可使用年限考慮,但是固定資產(chǎn)折舊按稅法規(guī)定進(jìn)行處理。

(1)折舊抵稅的年限(采用孰短法)

①超齡使用:稅法規(guī)定尚可使用3年,企業(yè)估計尚可使用年限4年,折舊抵稅年限為3年。

②提前報廢:稅法規(guī)定尚可使用5年,企業(yè)估計尚可使用年限4年,折舊抵稅年限為4年。

(2)提前報廢的情況下,需要計算稅法規(guī)定的賬面凈殘值=固定資產(chǎn)原值-稅法已提折舊。

3.終結(jié)期回收殘值的現(xiàn)金流量(稅后殘值收入)=最終報廢殘值+殘值凈損失抵稅(或-殘值凈收益納稅)。

【提示】變現(xiàn)凈損失或凈收益是用變現(xiàn)價值與稅法規(guī)定的賬面價值比較所得。

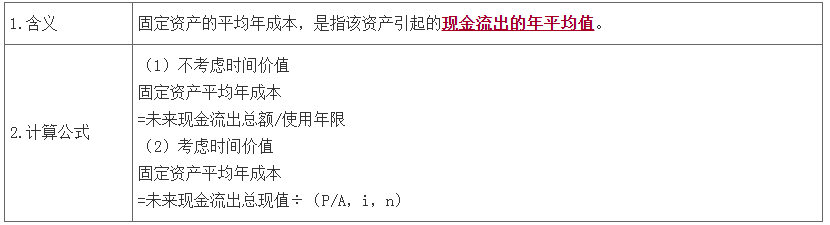

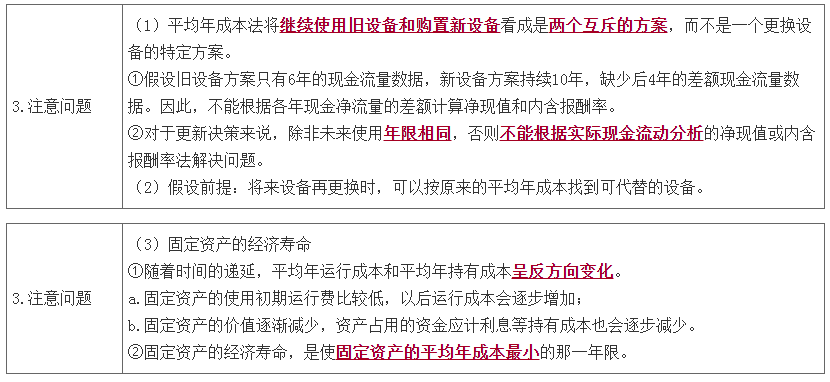

(三)固定資產(chǎn)的平均年成本

【總結(jié)】固定資產(chǎn)更新決策