注冊會計師《財務成本管理》考試科目難度較高、知識點比較集中,考試題量很大。主要包括三個模塊:財務管理、成本會計和管理會計。表面看著比較復雜,難以理解,但是內里邏輯清晰,學員只要抓住主線和重點,有針對性的復習,通過考試并不是很難。小編整理匯總了財務成本管理歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《財務成本管理》歷年考試真題及答案:第二十章

第三節 經濟增加值

1.(2019年考試真題)【多選題】下列關于經濟增加值的說法中,正確的有( )。

A.經濟增加值為正表明經營者為股東創造了價值

B.計算經濟增加值使用的資本成本應隨資本市場變化而調整計

C.經濟增加值是稅后凈營業利潤扣除全部投入資本的成本后的剩余收益

D.經濟增加值便于不同規模公司之間的業績比較

2.(2020年考試真題)【多選題】市場投資分析師在評價上市公司整體業績時,可以計算的經濟增加值指標有( )。

A.披露的經濟增加值

B.基本經濟增加值

C.真實的經濟增加值

D.特殊的經濟增加值

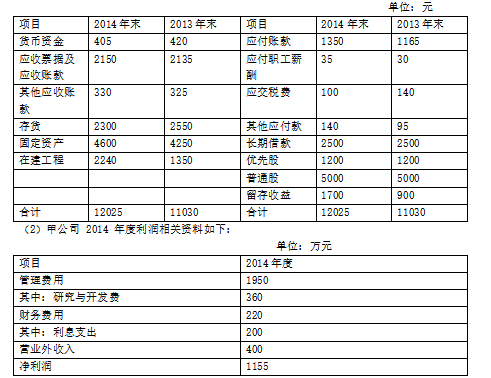

3.(2015年考試真題)【計算分析題】甲公司是一家國有控股上市公司,采用經濟增加值作為業績評價指標,目前,控股股東正對甲公司 2014 年度的經營業績進行評價,相關資料如下:

(1)甲公司 2013 年末和 2014 年末資產負債表如下:

(3)甲公司 2014 年的營業外收入均為非經常性收益。

(4)甲公司長期借款還有 3 年到期,年利率 8%,優先股 12 萬股,每股面額 100 元,票面股息率 10%,普通股β系數 1.2。

(5)無風險利率 3%,市場組合的必要報酬率 13%,公司所得稅稅率 25%。

要求:

(1)以賬面價值平均值為權數計算甲公司的加權平均資本成本(假設各項長期資本的市場價值等于賬面價值);

(2)計算 2014 年甲公司調整后稅后凈營業利潤.調整后資本和經濟增加值。(注:除平均 資本成本率按要求(1)計算的加權平均資本成本外,其余按國務院國有資產監督管理委員 會與 2013 年 1 月 1 日開始施行《中央企業負責人經營業績考核暫行辦法》的相關規定計算);

(3)回答經濟增加值作為業績評價指標的優點和缺點。

(1)債務資本成本=8%×(1-25%)=6% 普通股資本成本=3%+1.2×(13%-3%)=15%

長期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+ (5000+5000)/2+(1700+900)/2]=25%

優先股所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000) /2+(1700+900)/2]=12%

普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+ (1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%

加權平均資本成本=6%×25%+10%×12%+15%×63%=12.15%

(2)調整后稅后凈營業利潤=1155+(200+360)×(1-25%)-400×50%×(1-25%)=1425(萬元)

平均所有者權益=(1200+1200)/2+(5000+5000)/2+(1700+900)/2=7500(萬元)

平均負債=(1350+1165)/2+(35+30)/2+(140)/2+(140+95)/2+(2500+2500)/2=4027.5(萬元)

平均無息流動負債=(1350+1165)/2+(35+30)/2+(140)/2+(140+95)/2=1527.5 (萬元)

平均在建工程=(2240+1350)/2=1795(萬元)

調整后資本=7500+4027.5-1527.5-1795=8205(萬元)

經濟增加值=1425-8205×12.15%=428.09(萬元)

(3)優點:

①經濟增加值考慮了所有資本的成本,更真實地反映了企業的價值創造能力。

②經濟增加值不僅僅是一種業績評價指標,它還是一種全面財務管理和薪金激勵體制的框架。經濟增加值的吸引力主要在于它把資本預算業績評價和激勵報酬結合起來。

③在經濟增加值的框架下,公司可以向投資人宣傳他們的目標和成就,投資人也可以用經濟增加值選擇最有前景的公司。經濟增加值還是股票分析家手中的一個強有力的工具。

④實現了企業利益,經營者利益和員工利益的統一,激勵經營者和所有員工為企業創造更多價值。

⑤能有效遏制企業盲目擴張規模以追求利潤總量和增長率的傾向,引導企業注重長期價值創造。

缺點: ①僅對企業當期或未來1-3年價值創造情況進行衡量和預判,無法衡量企業長遠發第展戰略的價值創造情況。

②EVA計算主要基于財務指標,無法對企業的營運效率與效果進行綜合評價。

③不同行業,不同發展階段.不同規模等的企業,其會計調整項和加權平均資本成本各不相同,計算比較復雜,影響指標的可比性。

④不便于比較不同規模公司的業績(經濟增加值是絕對數指標)。

⑤不便于對處于不同成長階段的公司進行業績比較(例如,處于成長階段的公司經濟增加值較少,而處于衰退階段的公司經濟增加值可能較高)。

⑥如何計算經濟增加值尚存在許多爭議,這些爭議不利于建立一個統一的規范。

第四節 平衡計分卡

1.(2015年考試真題)【多選題】在使用平衡計分卡進行企業業績評價時,需要處理幾個平衡,下列各項中,正確的有( )。

A.外部評價指標與內部評價指標的平衡

B.定期評價指標與非定期評價指標的平衡

C.財務評價指標與非財務評價指標的平衡

D.成果評價指標與驅動因素評價指標的平衡

2.(2015年考試真題)【多選題】下列各項中,屬于平衡計分卡內部業務流程維度業績評價指標的有( )。

A.息稅前利潤

B.資產負債率

C.單位生產成本

D.存貨周轉率

.png")