注冊會計師《財務成本管理》考試科目難度較高、知識點比較集中,考試題量很大。主要包括三個模塊:財務管理、成本會計和管理會計。表面看著比較復雜,難以理解,但是內里邏輯清晰,學員只要抓住主線和重點,有針對性的復習,通過考試并不是很難。小編整理匯總了財務成本管理歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《財務成本管理》歷年考試真題及答案:第八章

第一節 企業價值評估的目的和對象

1.(2017年考試真題)【多選題】下列關于企業公平市場價值的說法中,正確的有( )。

A.企業公平市場價值是企業控股權價值

B.企業公平市場價值是企業未來現金流入的現值

C.企業公平市場價值是企業持續經營價值

D.企業公平市場價值是企業各部分構成的有機整體的價值

2.(2019年考試真題)【多選題】甲公司2019年6月30日資產負債表顯示,總資產10億元,所有者權益6億元,總資產1億股,當日甲公司股票收盤價為每股25元,下列關于當日甲公司股權價值的說法中,正確的有( )。

A.清算價值是6億元

B.持續經營價值是10億元

C現時市場價值是25億元

D.會計價值是6億元

第二節 企業價值評估方法

1.(2018年考試真題)【單選題】甲公司是一家制造業企業,每股營業收入 40 元,銷售凈利率 5%,與甲公司可比的 3 家制造業企業的平均市銷率是 0.8 倍。平均銷售凈利率 4%,用修正平均市銷率法估計的甲公司每股價值是( )元。

A.32

B.25.6

C.40

D.33.6

甲公司是一家制造業上市公司,乙公司是一家制造業非上市公司,兩家公司生產產品不同,非關聯方關系,甲公司發現乙公司的目標客戶是小微企業,與甲公司的市場能有效互補,擬于2020年末通過對乙公司原股東非公開增發新股的方式換取乙公司100%的股權以實現對其的收購。目前,甲公司已完成該項目的可行性分析,擬采用實體現金流量折現法估計乙公司價值。相關資料如下:

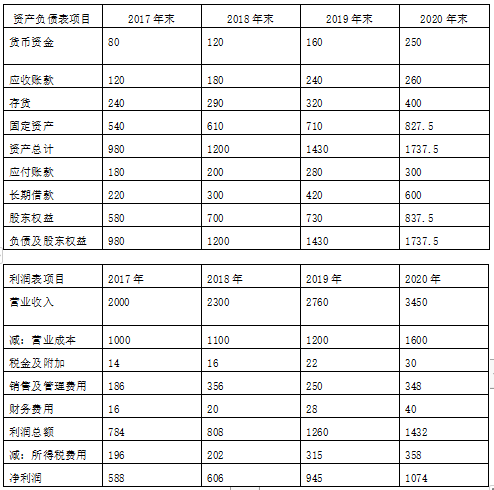

1)乙公司成立于2017年年初,截至目前僅運行了4年,但客戶數量增長較快。乙公司2017~2020年主要財務報表數據如下:

乙公司貨幣資金均為經營活動所需,財務費用均為利息支出。

(2)甲公司預測,乙公司2021年、2022年營業收入分別增長20%、12%,自2023年起進入增長率為4%的穩定增長狀態。假設收購不影響乙公司正常運營,收購后乙公司凈經營資產周轉率、稅后經營凈利率按2017~2020年的算術平均值估計。假設所有現金流量均發生在年末,資產負債表期末余額代表全年平均水平。

(3)乙公司目標資本結構(凈負債/股東權益)為2/3。等風險債券稅前資本成本8%;普通股β系數1.4,無風險報酬率4%,市場組合必要報酬率9%。企業所得稅稅率25%。

(4)甲公司非公開增發新股的發行價格按定價基準日前20個交易日公司股票均價的80%確定。定價基準日前20個交易日相關交易信息:

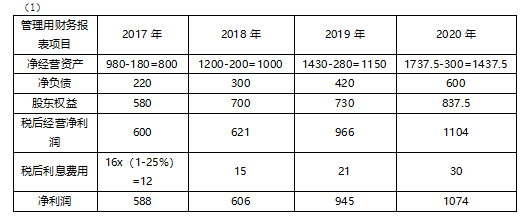

(1)編制乙公司2017年~2020年管理用資產負債表和利潤表(結果填入下方表格中,不用列出計算過程)。

(2)預測乙公司2021年及以后年度凈經營資產周轉率、稅后經營凈利率。

(3)采用資本資產定價模型,估計乙公司的股權資本成本;按照目標資本結構,估計乙公司的加權平均資本成本。

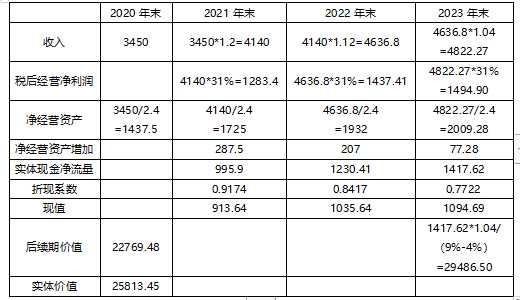

(4)基于上述結果,計算2021-2023年乙公司實體現金流量,并采用實體現金流量折現法,估計2020年末乙公司實體價值(計算過程和結果填入正文表格中)。 單位:萬元

(5)假設乙公司凈負債按2020年末賬面價值計算,估計2020年末乙公司股權價值。

(6)計算甲公司非公開增發新股的發行價格和發行數量。

參考解析:

(2)凈經營資產周轉率

=(2000/800+2300/1000+ 2760/1150+ 3450/1437.5)/4=2.4

稅后經營凈利率=(600/2000+ 621/2300+ 966/2760+1104/3450)/4=31%

(3)乙公司的股權資本成本=4%+1.4x (9%-4%)=11%

乙公司的加權平均資本成本=8%x (1-25%)x2/5+11%x3/5=9%

(5)股權價值=25813.45-600=25213.45(萬元)

(6)定價基準日前20個交易日股票交易均價=4000/160=25(元/股)

發行價格=25x80%=20(元)

發行數量=25213.45/20=1260.67(萬股)

.png")