233注冊會計考試網提供葛廣宇老師《財務成本管理》精講班課程講義,本節(jié)視頻講解注冊會計會計沖刺班考點。免費試聽注冊會計葛廣宇老師精講班課程>>

下載233網校APP免費看注會歷年真題解讀視頻!

注冊會計師財務成本管理沖刺提分班

第1講 財務比率分析、企業(yè)價值評估的相對價值評估模型

課件使用說明:

1.沖刺班主要根據(jù)主觀題的命題方式進行考點的串講,由于主觀題命題跨章節(jié)組合的情形很多,本課件按照命題頻率較高的組合方式進行知識點的串講。

2.本課件不采用章與章之間粗略的串講方式,而是按照各章節(jié)的考點之間,采用更細致的串講方式,以期待達到更好的復習效果。

3.本課件僅針對主觀題考點進行展開,不涉及純客觀題考點,客觀題的復習仍需要通過精講班課件進行掌握。

4.為了達到提高效率、事半功倍的效果,本課件對s考核可能性極低的主觀題考點不再串講,本課件主觀題覆蓋率達到95%以上。

【專題一】財務比率分析+企業(yè)價值評估的相對價值評估模型

1.本專題涉及的內容

(1)財務比率分析:短期償債能力比率;長期償債能力比率;營運能力比率;盈利能力比率;市價比率。

(2)企業(yè)價值評估:市盈率模型;市凈率模型;市銷率模型。

2.本專題2019年考點預測:計算分析題。

①財務比率分析:短期償債能力比率;長期償債能力比率;營運能力比率;盈利能力比率;市價比率(★★)。

②企業(yè)價值評估:市盈率模型;市凈率模型;市銷率模型(★★)。

一、財務比率分析

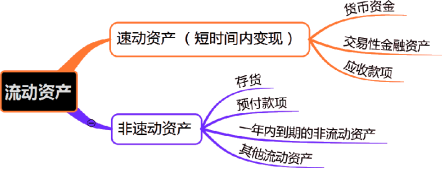

(一)短期償債能力比率:計算公式中均需要使用流動負債。

①營運資本=流動資產-流動負債

②其余4個比率(流動比率、速動比率、現(xiàn)金比率、現(xiàn)金流量比率)均為分子比率,分母均為流動負債。

③現(xiàn)金流量比率中的流動負債采用期末數(shù)而非平均數(shù),因為實際需要償還的是期末金額,而非平均金額。

(二)長期償債能力比率

1.分母分子率 | 資產負債率=總負債/總資產 產權比率 (股東權益負債率)=總負債/股東權益 長期資本負債率=非流動負債/(非流動負債+股東權益) |

2.倍數(shù)指標 | 權益乘數(shù)=總資產/股東權益 利息保障倍數(shù)=息稅前利潤/利息費用 現(xiàn)金流量利息保障倍數(shù)=經營活動現(xiàn)金流量凈額/利息費用 |

3.分子比率 | 現(xiàn)金流量與負債比率=經營活動現(xiàn)金流量凈額/負債總額 【提示】該比率中的負債總額采用期末數(shù)而非平均數(shù)。 |

4.產權比率和權益乘數(shù) | (1)產權比率(股東權益負債率) =總負債/股東權益 (2)權益乘數(shù) =總資產/股東權益 =(負債+股東權益)/股東權益=1+產權比率 =資產/(資產-負債)=1/(1-資產負債率) |

5.利息保障倍數(shù) | 利息保障倍數(shù)=息稅前利潤/利息費用 =(凈利潤+利息費用+所得稅費用)/利息費用 (1)分子的利息費用:計入財務費用的利息費用; (2)分母的利息費用(本期全部應付利息):計入財務費用的利息費用+資本化利息。 |

(三)營運能力比率

1.分母分子率 | 應收賬款周轉次數(shù)=營業(yè)收入/應收賬款 【提示】其余周轉次數(shù),均參照應收賬款學習即可。此外,注意計算存貨周轉次數(shù)時,若用于評估存貨管理的業(yè)績,分子應采用營業(yè)成本。 |

2.單獨記憶 | 周轉天數(shù)=365/周轉次數(shù) |

3.分子比率 | 應收賬款與收入比= 應收賬款/營業(yè)收入 【提示】其余指標,均參照應收賬款學習即可。 |

4.應收賬款周轉率 | (1)營業(yè)收入的賒銷比例問題。 應收賬款是賒銷引起的,計算時應使用賒銷額而非營業(yè)收入。 (2)應收賬款年末余額的可靠性問題。 ①在用應收賬款周轉率進行業(yè)績評價時,可以使用年初和年末的平均數(shù)、或者使用多個時點的平均數(shù),以減少季節(jié)性、偶然性和人為因素的影響。 ②若題目要求使用期末數(shù),從其要求。 (3)應收賬款的壞賬準備問題。 應收賬款為未扣除壞賬準備的金額,而報表上列示的應收賬款已經扣除了壞賬準備,應根據(jù)報表附注中披露的壞賬準備信息進行調整。 |

(四)盈利能力比率

分母分子率 | (1)營業(yè)凈利率=凈利潤/營業(yè)收入 (2)總資產凈利率 =凈利潤/總資產 =營業(yè)凈利率×總資產周轉次數(shù) (3)權益凈利率 =凈利潤/股東權益 =總資產凈利率×權益乘數(shù) =營業(yè)凈利率×總資產周轉次數(shù)×權益乘數(shù) |

(五)市價比率

分子比率 | (1)市盈率=每股市價/每股收益 ①每股收益=普通股股東凈利潤/流通在外普通股加權平均股數(shù) ②普通股股東凈利潤=凈利潤-優(yōu)先股股息 (2)市凈率=每股市價/每股凈資產 ①每股凈資產(每股賬面價值)=普通股股東權益/流通在外普通股股數(shù) ②普通股股東權益=股東權益總額-優(yōu)先股權益 (3)市銷率=每股市價/每股營業(yè)收入 |

二、相對價值評估模型

(一)市盈率模型

1.基本模型 | 目標企業(yè)每股價值 =可比企業(yè)市盈率×目標企業(yè)每股收益 |

2.模型原理 | (1)本期市盈率=每股價值P0/每股收益EPS0 =[D1/(股權成本-增長率)]/EPS0 =[D0×(1+增長率)/EPS0]/ (股權成本-增長率) =本期股利支付率×(1+增長率)/(股權成本-增長率) |

2.模型原理 | (2)預期市盈率(內在市盈率)=P0/EPS1 =[D1/(股權成本-增長率)]/EPS1 =預期股利支付率/(股權成本-增長率) (3)驅動因素:增長潛力、股利支付率和風險(股權資本成本與風險有關),其中關鍵因素是增長潛力。 |

3.模型的修正 | (1)修正平均市盈率法(先平均后修正) ①先將可比企業(yè)的市盈率和預期增長率做簡單算術平均。 ②修正平均市盈率 =可比企業(yè)平均市盈率/(可比企業(yè)平均預期增長率×100) ③目標企業(yè)每股價值 =修正平均市盈率×目標企業(yè)預期增長率×100×目標企業(yè)每股收益 |

3.模型的修正 | (2)股價平均法(先修正后平均) ①先根據(jù)各可比企業(yè)資料,分別計算修正市盈率。 修正市盈率=可比企業(yè)市盈率÷(可比企業(yè)預期增長率×100) ②目標企業(yè)每股價值=修正市盈率×目標企業(yè)預期增長率×100 ×目標企業(yè)每股收益 ③將②中的結果簡單算術平均。 |

(二)市凈率模型

1.基本模型 | 目標企業(yè)每股價值 =可比企業(yè)市凈率×目標企業(yè)每股凈資產 |

2.模型原理 | (1)本期市凈率=本期市盈率×本期權益凈利率 (2)預期市凈率(內在市凈率) =預期市盈率×預期權益凈利率 (3)驅動因素:權益凈利率、股利支付率、增長潛力和風險,其中關鍵因素是權益凈利率。 |

3.模型的修正 | (1)思路同市盈率模型的修正; (2)注意點:修正時剔除的關鍵因素是權益凈利率。 |

(三)市銷率模型

1.基本模型 | 目標企業(yè)每股價值 =可比企業(yè)市銷率×目標企業(yè)每股銷售收入 |

2.模型原理 | (1)本期市銷率=本期市盈率×本期營業(yè)凈利率 (2)預期市銷率(內在市銷率) =預期市盈率×預期營業(yè)凈利率 (3)驅動因素:營業(yè)凈利率、股利支付率、增長潛力和風險,其中關鍵因素是營業(yè)凈利率。 |

3.模型的修正 | (1)思路同市盈率模型的修正; (2)注意點:修正時剔除的關鍵因素是營業(yè)凈利率。 |

——本內容來自233網校注冊會計師葛廣宇老師《財務成本管理》課程講義,版權歸233網校,禁止轉載,違者必究!

掃描下方二維碼領注冊會計師考前沖刺資料!

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】