2018年注冊會計師考試《稅法》習題測試及答案第二章 增值稅法。講師解讀第二章核心考點>>

一、單項選擇題

1.某卷煙廠 2006 年 6 月收購煙葉生產卷煙,收購憑證上注明價款 50 萬元,并向煙葉生產者支付了價外補貼。該卷煙廠 6 月份收購煙葉可抵扣的進項稅額為( )。

A.6.5 萬元

B.7.15 萬元

C.8.58 萬元

D.8.86 萬元

2.某大型商場公開征集服務圖標,約定首先從參賽作品中評選出 3 件入圍作品,各支付 10 萬元作為獎勵,其著作權歸設計者所有;再從中挑選出最佳作品,其著作權轉歸商場所有,商場支付給設計者轉讓費 30 萬元。李某應征參賽并成為最終勝出者,他應就其所取得的收入繳納增值稅為( )。

A.0.5 萬元

B.0.29 萬元

C.1.2 萬元

D.2 萬元

二、多項選擇題

1.某航空公司為增值稅一般納稅人,2014 年 7 月取得的含稅收入包括航空培訓收入 57.72 萬元、航空攝影收入 222.6 萬元、濕租業務收入 199.8 萬元、干租業務收入 245.7萬元。該公司計算的下列增值稅銷項稅額,正確的有( )。

A.航空培訓收入的銷項稅額 5.72 萬元

B.航空攝影收入的銷項稅額 12.6 萬元

C.濕租業務收入的銷項稅額 19.8 萬元

D.干租業務收入的銷項稅額 35.7 萬元

2.下列各項中,除另有規定外,可以享受增值稅出口免稅并退稅優惠政策的有( )。

A.來料加工復出品的貨物

B.小規模納稅人委托外貿企業出口的自產貨物

C.企業在國內采購并運往境外作為國外投資的貨物

D.對外承包工程公司運出境外用于對外承包項目的貨物

三、計算問答題

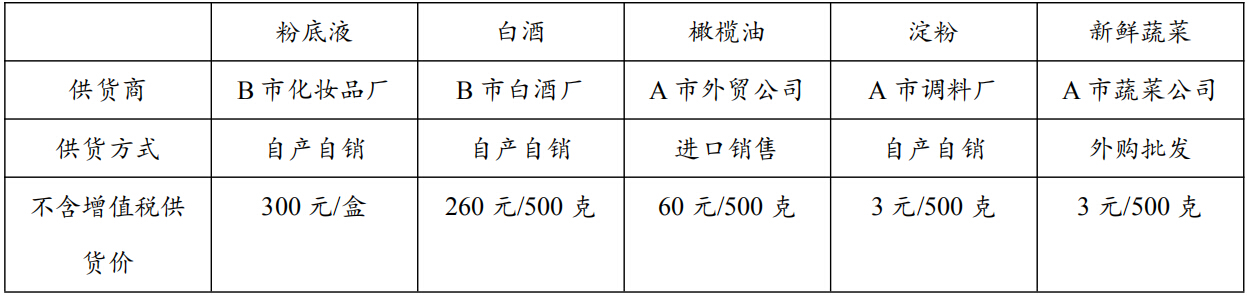

1.張女士為 A 市甲超市財務管理人員,她從 2014 年 1 月份開始建立家庭消費電子賬,6 月份從甲超市購買了下列商品:

(1)粉底液一盒,支出 400 元。

(2)白酒 1000 克,支出 640 元。

(3)食品支出 1010 元,其中:橄欖油 2500 克,支出 400 元;淀粉 1000 克,支出 10 元;新鮮蔬菜 50 千克,支出 600 元。

同時她對部分商品的供貨渠道和價格進行了追溯,主要數據如下表:

(其他相關資料:化妝品的消費稅稅率為

30%,白酒消費稅稅率 20%加 0.5 元/500克。)

根據上述資料,按照下列序號計算回答問題,每問需計算出合計數。

(1)計算甲超市銷售給張女士粉底液的增值稅銷項稅額。

(2)計算甲超市銷售給張女士白酒的增值稅銷項稅額。

(3)計算甲超市銷售給張女士食品的增值稅銷項稅額。

2.某啤酒屋 2014 年 6 月世界杯期間發生業務如下(以下收入均為不含稅收入):

(1)店堂點餐消費收入 400000 元,含銷售瓶裝啤酒 2 噸收入 50000 元、用自有設備現釀啤酒 0.5 噸收入 20000 元。

(2)KTV 包房取得收入 150000 元,含觀看通宵球賽包房收入 80000 元、零食收入 40000 元、瓶裝啤酒 1 噸收入 30000 元。

打包外賣餐飲收入 100000 元,含銷售聽裝啤酒 0.2 噸收入 6000 元。當月外購食材 200000 元,其中部分取得增值稅專用發票,注明價款 80000 元、稅額 13600 元,無法區分食材的具體用途。

要求:根據上述資料,按照下列序號計算回答問題。

(1)啤酒屋外賣食品應繳納的增值稅。

(2)啤酒屋提供娛樂服務應繳納的增值稅。

3.某餐飲企業系增值稅一般納稅人,2016 年 6 月發生如下業務(以下收入均含稅):

(1)實現營業收入 800 萬元,其中包括顧客現場消費餐飲營業收入 500 萬元、熟食外賣收入 30 萬元、內設卡拉 OK 廳營業收入 270 萬元。

(2)因該企業位置優越,某廣告公司在其臨街墻壁上懸掛廣告牌,從廣告公司取得收入 10 萬元。

(3)該企業曾投資 500 萬元參與設立一家公司,約定每年收取固定收益 40 萬元、半年結算一次,當月收到 20 萬元。

(4)轉讓一棟房產,該房產是若干年前由債務人抵債而得,當時沖抵的債務金額是 650 萬元。此次售價 800 萬元,包含購置房屋后安裝的空調設備折合 10 萬元。空調設備與房屋單獨核算。(以簡易方式計稅)

(5)授權境外某中餐館使用其字號,當月取得特許權使用費收入 20 萬元。

要求:

(1)計算業務(1)營業收入應繳納的增值稅。

(2)計算業務(2)取得的收入應繳納的增值稅。

(3)計算業務(3)取得的固定收益應繳納的增值稅。

(4)計算業務(4)轉讓房產應繳納的增值稅。

(5)計算業務(5)應繳納的增值稅。

2018年注冊會計師課程講師授課,4大專項通關體系助力通關!【點擊馬上聽課>>】

熱點關注