(1)12月20日收到代銷公司代銷5輛小汽車的代銷清單及貨款l63.8萬元(小汽車每輛成本價20萬元,與代銷公司不含稅結算價28萬元)。企業會計處理如下。

借:銀行存款一代銷汽車款1638 000貸:預收賬款一代銷汽車款1638 000

(2)管理費用中含有業務招待費280萬元、新技術研究開發費用120萬元。

(3)營業外支出中含該企業通過省教育廳向某山區中小學捐款800萬元。

(4)成本費用中含2008年度實際發生的工資費用3 000萬元、職工福利費480萬元、職T.T會經費90萬元、職工教育經費70萬元。

(5)7月10日購入一臺符合有關目錄要求的安全生產專用設備,支付金額200萬元、增值稅額34萬元,當月投入使用,當年已經計提了折舊費用11.7萬元。

(說明:該企業生產的小汽車適用的消費稅稅率為9%、城市維護建設稅稅率為7%、教育費附加征收率為3%;l2月末“應交稅費一應交增值稅”賬戶借方無余額;購買專用設備支付的增值稅34萬元,不符合進項稅額抵扣條件:假定購入并投入使用的安全生產專用設備使用期限為l0年,不考慮殘值)

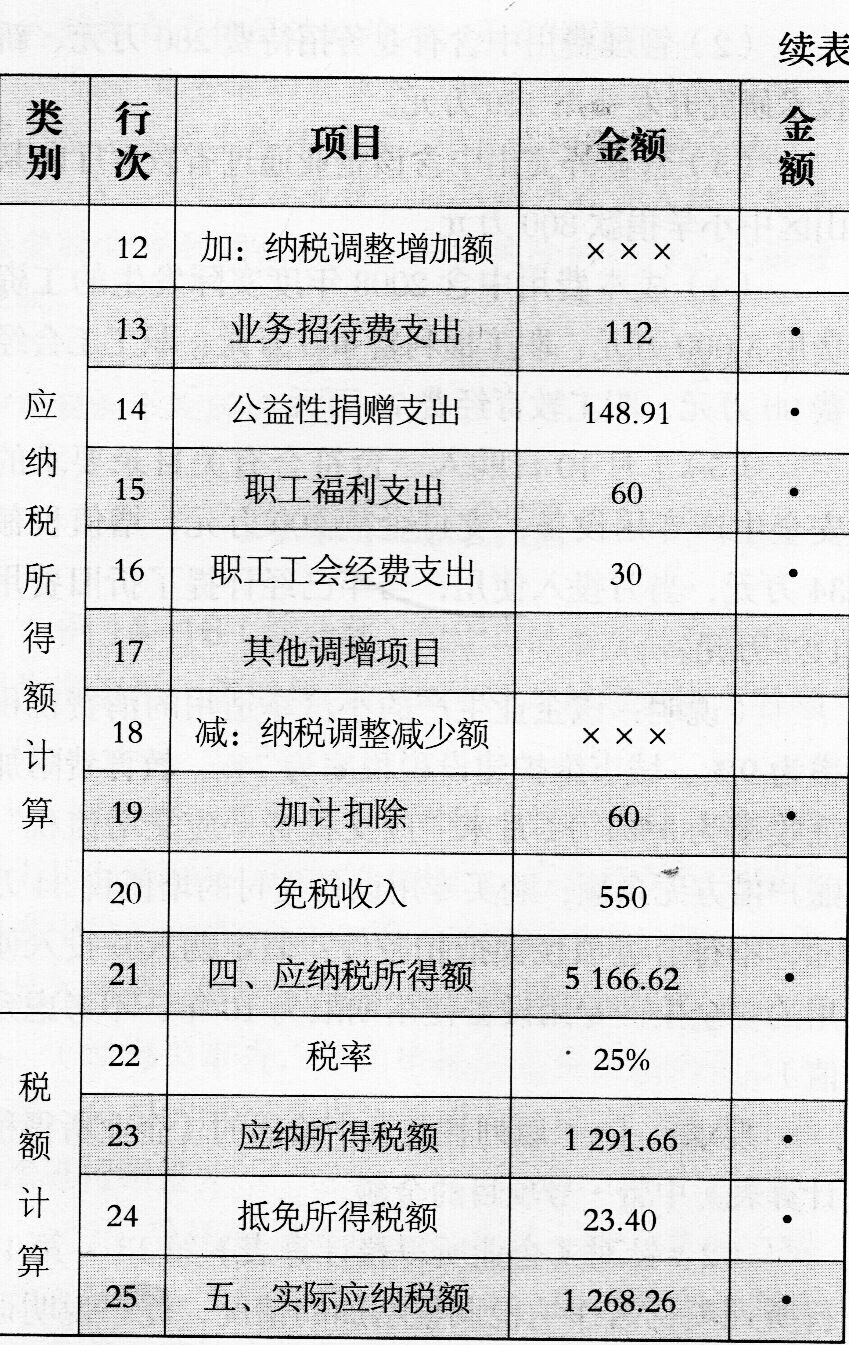

要求:(1)填列答題卷中給出的《企業所得稅計算表》中帶?號項目的金額。

(2)針對《企業所得稅計算表》第l3~第l7行所列項目需作納稅調整增加的情況,逐一說明調整增加的理由。

42. 府城房地產開發公司為內資企業,公司于2011年1月一2014年2月開發東麗家園住宅項目,發生相關業務如下:

(1)2011年1月通過競拍獲得一宗國有土地使用權,合同記載總價款17000萬元,并規定2011年3月1日動工開發。由于公司資金短缺,于2012年5月才開始動工。因超過期限1年未進行開發建設,被政府相關部門按照規定征收土地受讓總價款20%的土地閑置費。

(2)支付拆遷補償費、前期工程費、基礎設施費、公共配套設施費和間接開發費用合計2450萬元。(3)2013年3月該項目竣工驗收,應支付建筑企業工程總價款3150萬元,根據合同約定當期實際支付價款為總價的95%,剩余5%作為質量保證金留存兩年,建筑企業按照工程總價款開具了發票。

(4)發生銷售費用、管理費用1200萬元,向商業銀行借款的利息支出600萬元,其中含超過貸款期限的利息和罰息150萬元,已取得相關憑證。

(5)2013年4月開始銷售,可售總面積為45000平方米,截至2013年8月底銷售面積為40500平方米,取得收人40500萬元;尚余4500平方米房屋未銷售。

(6)2013年9月主管稅務機關要求房地產開發公司就“東麗家園”項目進行土地增值稅清算,公司以該項目尚未銷售完畢為由對此提出異議。

(7)2014年2月底,公司將剩余的4500平方米房屋打包銷售,收取價款4320萬元。(其他相關資料:①當地適用的契稅稅率為5%;②城市維護建設稅稅率為7%;③教育費附加征收率為3%;④其他開發費用扣除比例為5%。)

要求:根據以上資料,回答下列小問,如有計算,每問需計算出合計數。

1.簡要說明主管稅務機關于2013年9月要求府城房地產開發公司對該項目進行土地增值稅清算的理由。

2.在計算土地增值稅和企業所得稅時,對繳納的土地閑置費是否可以扣除?

3.計算2013年9月進行土地增值稅清算時可扣除的土地成本金額。

4.計算2013年9月進行土地增值稅清算時可扣除的開發成本金額。

5.在計算土地增值稅和企業所得稅時,對公司發生的借款利息支出如何進行稅務處理?

6.計算2013年9月進行土地增值稅清算時可扣除的開發費用。

7.計算2013年9月進行土地增值稅清算時可扣除的營業稅金及附加。

8.計算2013年9月進行土地增值稅清算時的增值額。

9.計算2013年9月進行土地增值稅清算時應繳納的土地增值稅。

10.計算2014年2月公司打包銷售的4500平方米房屋的單位建筑面積成本費用。

11.計算2014年2月公司打包銷售的4500平方米房屋的土地增值稅。

43. 某餐飲企業2012年6月發生如卞業務。

(1)實現營業收入800萬元,其中包括顧客現場消費餐飲營業收入500萬元、熟食外賣收入30萬元、內設卡拉0K廳營業收入270萬元。

(2)因該企業位置優越,某廣告公司在其l陸街墻壁上懸掛廣告牌,從廣告公司取得收入l0萬元。(3)該企業曾投資500萬元參與設立一家公司,約定每年收取固定收益40萬元、年結算一次,當月收到20萬元。

(4)轉讓一棟房產,該房產是若干年前由債務人抵債而得,當時沖抵的債務金額是650萬元。此次售價800萬元,包含購置房屋后安裝的空調設備折合l0萬元。空調設備與房屋單獨核算。

(5)授權境外某中餐館使用其字號,當月取得特許權使用費收入20萬元。

(其他相關資料:當地政府規定的娛樂業營業稅稅率為20%),根據上述資料,回答問題,如有計算,需計算出合計數。

(1)計算業務(1)營業收入應繳納的營業稅。

(2)計算業務(2)取得的收入應繳納的營業稅。

(3)計算業務(3)取得的固定收益應繳納的營業稅。

(4)計算業務(4)轉讓房產應繳納的營業稅。

(5)計算業務(5)取得的特許權使用費應繳納的營業稅。

44. 2013年7月,某市稅務機關擬對轄區內某房地產開發公司開發的房產項目進行土地增值稅清算。該房地產開發公司提供該房產開發項目的資料如下。

(1)2011年3月以8 000萬元拍得用于該房地產開發項目的一宗土地,并繳納契稅;因閑置l年,支付土地閑置費400萬元。

(2)2012年5月開始動工建設,發生開發成本5 000萬元;銀行貸款憑證顯示利息支出l 000萬元。

(3)2013年6月項目已銷售可售建筑面積的80%,共計取得收入20 000萬元;可售建筑面積的20%投資入股某酒店,約定共擔風險、共享收益。

(4)公司已按照3%的預征率預繳了土地增值稅600萬元,并聘請稅務中介機構對該項目土地增值稅進行審核鑒證。稅務中介機構提供了鑒證報告。(其他相關資料:當地適用的契稅稅率為5%,省級政府規定其他開發費用的扣除比例為5%。)

要求:根據上述資料,按照下列序號計算回答問題,如有計算,需計算出合計數。

(1)簡要說明稅務機關要求該公司進行土地增值稅清算的理由。

(2)計算該公司清算土地增值稅時允許扣除的土地使用權支付金額。

(3)計算該公司清算土地增值稅時允許扣除的營業稅、城市維護建設稅、教育費附加和地方教育附加。

(4)計算該公司清算土地增值稅時補繳的土地增值稅。

(5)回答稅務機關能否對清算補繳的土地增值稅征收滯納金,簡要說明理由。

(6)回答稅務機關對稅務中介機構出具的鑒證報告,在什么條件下可以采信。