13.【答案】 (1)盈利基礎的業績計量。 以盈利為基礎的業績計量指標主要是凈收益、每股收益和投資報酬率。 ①凈收益和每股收益。 凈收益是一個公司一定時期的收入減去費用的剩余部分,而且作為業績計量指標的凈收 益是屬于普通股股東的凈收益。每股收益是凈收益除以平均發行在外普通股股數得到的。 優點: i.該指標具有很好的一致性和一貫性; ii.凈收益數字是經過審計的,其可信性比其他指標高得多。 缺點: i.沒有考慮通貨膨脹的影響——假設“幣值不變”; ii.忽視價值創造活動的某些成果; iii.每股收益指標的“每股”質量不同,限制了該指標的可比性; iv.凈收益容易被經理人員操縱。 ②投資報酬率。 投資報酬率是一個公司賺得的收益和所使用的資產的比值,最常用的投資報酬率衡量方 法是總資產凈利率和權益凈利率。 優點: i.投資報酬率是財務管理中最重要的財務比率; ii.總資產凈利率是利潤表最后一行數字和資產負債表最后一行數字相除的結果,資產、 負債、收入和費用的任何變化都會引起總資產凈利率的變化。它可以綜合反映資產(或 權益資本)使用效率的水平,是監控資產管理和經營策略有效性的有力工具。 缺點: i.投資報酬率的計算使用“凈收益”數據,具有與凈收益類似的缺點; ii.誘使經理人員放棄報酬率低于公司平均報酬率但高于公司資本成本的投資機會。 ③盈利基礎業績評價的缺點。 i.無論凈收益、每股收益還是投資報酬率,都是根據權責發生制計算的,無法分辨投 資的數額和投資的時間。比如兩個公司的凈利潤相同,但其現金凈流量卻可能存在很大 的不同。 ii.忽視風險。它只重視收益而忽視伴隨收益的風險。

(2)剩余收益基礎的業績計量。 剩余收益是依據經濟學的利潤建立的一個會計概念,是指一項投資的實際報酬與要求的 報酬之間的差額。 優點:①剩余收益著眼于公司的價值創造過程;②有利于防止次優化。 缺點:①不便于不同規模的公司和部門的業績比較;②依賴于會計數據的質量。

(3)經濟增加值基礎的業績計量。 經濟增加值的概念與剩余經營收益相同,是剩余經營收益的計算方法之一,或者說是剩 余收益的一種“版本”。 經濟增加值包括多種版本,分別為:基本經濟增加值、披露的經濟增加值、特殊的經濟 增加值和真實的經濟增加值。 優點: ①經濟增加值最直接的與股東財富的創造相聯系; ②經濟增加值不僅僅是一種業績評價指標,它還是一種全面財務管理和薪金激勵體制的 框架; ③在經濟增加值的框架下,公司可以向投資人宣傳他們的目標和成就,投資人也可以用 經濟增加值選擇最有前景的公司; ④經濟增加值還是股票分析家手中的一個強有力的工具。 缺點: ①經濟增加值在業績評價中還沒有被多數人所接受; ②經濟增加值不具有比較不同規模公司業績的能力; ③經濟增加值也有許多和投資報酬率一樣誤導使用人的缺點; ④在計算經濟增加值時,對于什么應該包括在投資基礎內、凈收益應作哪些調整及資本 成本的確定等問題,尚存在許多爭議。

(4)市場增加值基礎的業績計量。 市場增加值是總市值和總資本之間的差額。 優點: ①從理論上看,市場增加值是評價公司創造財富的準確方法,它勝過其他任何方法; ②市場增加值的另一個好處是可以反映公司的風險; ③市場增加值等價于金融市場對一家公司凈現值的估計。 缺點: ①股票市場是否能真正評價企業的價值,一直是一個令人懷疑的問題; ②從短期來看,股市總水平的變化可以“淹沒”管理者的作為; ③只有公司上市之后才會有比較公平的市場價格,才能計算它的市場增加值; ④即使是上市公司也只能計算它的整體市場增加值,對于下屬部門和內部單位無法計算 其市場增加值,也就不能用于內部業績評價。

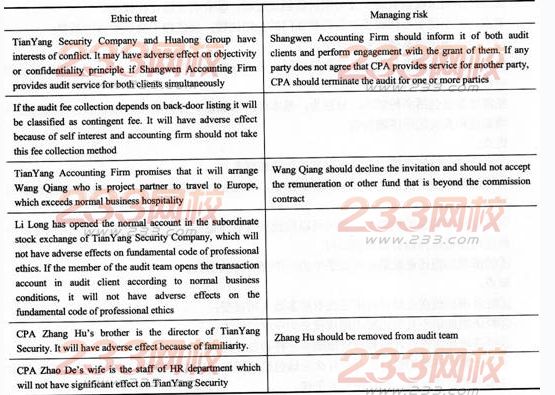

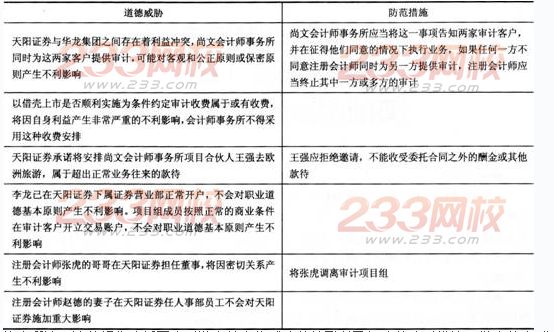

14.【答案】 Report T0:Partner of Shangwen Accounting Firm From:X Audit Manager Date:XX,XX,2014 Subject:Threats which may affect the independence and measures should be taken This report relates to identifying the threats which may affect independence and explaining how it might be reduced to an acceptable level,the details refer to the following chart:

In conclusion,the situations that may threaten the independence and the corresponding solutions have been analyzed in this report for partner reference。 【附中文翻譯】 報告 致:尚文會計師事務所合伙人 來自:某審計經理 日期:2014年XX月XX日 主題:影響獨立性的威脅以及應采取的應對措施 這份報告列舉了對獨立性產生威脅的情形以及應采取的應對措施以將威脅降至可接受的 低水平,具體內容請參看下表。

綜上所述,這份報告分析了會對獨立性產生威脅的情形以及相應的應對措施,供合伙人 參考。

【附題干翻譯】假如你是尚文會計師事務所的審計經理,請針對資料(一)中尚文會計師 事務所接受天陽證券委托實施審計寫一份報告給事務所合伙人,簡要分析是否存在對尚 文會計師事務所及相關項目組成員遵循職業道德基本原則產生不利影響的情形,并簡要 說明理由。如存在產生不利影響的情形,簡要說明消除不利影響或將其降低至可接受的 水平的防范措施。