2013年初級經濟師考試財政稅收專業講義第十章

本文導航

四、投資決策

現金流包括現金流入量、現金流出量和現金凈流量三個具體概念。根據投資項目有效期,可分別測定建設期現金流和營業期現金流。相關公式如下:

年營業現金凈流量=年營業現金流入量-年營業現金流出量

=年收入-年付現成本-年所得稅

=年收入-(年營業成本-年折舊)-年所得稅

=年收入-年營業成本+年折舊-年所得稅

=年稅前利潤-年所得稅+年折舊

=年稅后凈利潤+年折舊

投資決策的非貼現指標

(1)投資報酬率 該指標應高于單位所確定的決策標準值,而且越高越好。

投資報酬率=年平均利潤/投資總額

(2)投資回收期

在每年的營業現金凈流量相等時,公式如下:

投資回收期=投資總額/年營業現金凈流量

在每年的營業現金凈流量不相等時,需要按年累計營業現金凈流量,與投資總額相比較,以判斷出投資回收期。公式如下:

投資回收期=n+至第n年尚未收回的投資額/第(n+1)年的營業現金凈流量

=n+(投資總額-第n年累計營業現金凈流量)/第(n+1)年的營業現金凈流量

投資回收期應短于單位所確定的決策標準值,而且越短越好。

4、投資決策的貼現指標

(1)凈現值

凈現值(記作NPV),是指投資項目營業期現金凈流量的現值之和與建設期投資現值之和的差額。

凈現值率的優點是可以從報考的角度反映項目投資的資金投入與凈產出之間的關系,計算過程比較簡單;缺點是無法直接反映投資項目的實際收益率。

只有該指標大于或等于零的投資項目才具有財務可行性。

(2)現值系數 是投資項目營業期現金凈流量的現值之和與建設期投資現值之和的比值。公式見教材。

在對同一個投資項目采用相同貼現率計算凈現值和現值指數的情況下,凈現值大于零則現值指數大于1;凈現值小于零則現值指數小于1;凈現值等于零則現值指數等于1。現值指數的決策標準是選擇大于1、等于1的投資項目。

(3) 內部收益率

內部收益率(記作IRR),是指項目投資實際可望達到的收益率。實質上,它是能使項目的凈現值等于零或現值指數等于1的貼現率。

(二)短期投資決策

1、現金投資的成本。主要有管理成本、機會成本、轉換成本、短缺成本。

2、現金管理目標:持有的現金余額。

3、現金投資管理目標的實現途徑:加強現金預算的管理;加速現金流入;控制現金流出;適當進行短期證券投資以作現金的替代品;確定的現金余額。確定現金余額有兩種模型:存貨模型和隨機模型。存貨模型的現金余額等于2乘以全年的現金需求量乘以每次籌集現金的轉換成本除以年機會成本率后開二次方根。

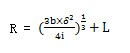

回歸線R可按下列公式計算:

式中:b——證券轉換為現金或現金轉換為證券的成本;

δ——公司每日現金流變動的標準差;

i——以日為基礎計算的現金機會成本。

控制線H的計算公式為:

H = 3R-2L

現金流包括現金流入量、現金流出量和現金凈流量三個具體概念。根據投資項目有效期,可分別測定建設期現金流和營業期現金流。相關公式如下:

年營業現金凈流量=年營業現金流入量-年營業現金流出量

=年收入-年付現成本-年所得稅

=年收入-(年營業成本-年折舊)-年所得稅

=年收入-年營業成本+年折舊-年所得稅

=年稅前利潤-年所得稅+年折舊

=年稅后凈利潤+年折舊

投資決策的非貼現指標

(1)投資報酬率 該指標應高于單位所確定的決策標準值,而且越高越好。

投資報酬率=年平均利潤/投資總額

(2)投資回收期

在每年的營業現金凈流量相等時,公式如下:

投資回收期=投資總額/年營業現金凈流量

在每年的營業現金凈流量不相等時,需要按年累計營業現金凈流量,與投資總額相比較,以判斷出投資回收期。公式如下:

投資回收期=n+至第n年尚未收回的投資額/第(n+1)年的營業現金凈流量

=n+(投資總額-第n年累計營業現金凈流量)/第(n+1)年的營業現金凈流量

投資回收期應短于單位所確定的決策標準值,而且越短越好。

4、投資決策的貼現指標

(1)凈現值

凈現值(記作NPV),是指投資項目營業期現金凈流量的現值之和與建設期投資現值之和的差額。

凈現值率的優點是可以從報考的角度反映項目投資的資金投入與凈產出之間的關系,計算過程比較簡單;缺點是無法直接反映投資項目的實際收益率。

只有該指標大于或等于零的投資項目才具有財務可行性。

(2)現值系數 是投資項目營業期現金凈流量的現值之和與建設期投資現值之和的比值。公式見教材。

在對同一個投資項目采用相同貼現率計算凈現值和現值指數的情況下,凈現值大于零則現值指數大于1;凈現值小于零則現值指數小于1;凈現值等于零則現值指數等于1。現值指數的決策標準是選擇大于1、等于1的投資項目。

(3) 內部收益率

內部收益率(記作IRR),是指項目投資實際可望達到的收益率。實質上,它是能使項目的凈現值等于零或現值指數等于1的貼現率。

(二)短期投資決策

1、現金投資的成本。主要有管理成本、機會成本、轉換成本、短缺成本。

2、現金管理目標:持有的現金余額。

3、現金投資管理目標的實現途徑:加強現金預算的管理;加速現金流入;控制現金流出;適當進行短期證券投資以作現金的替代品;確定的現金余額。確定現金余額有兩種模型:存貨模型和隨機模型。存貨模型的現金余額等于2乘以全年的現金需求量乘以每次籌集現金的轉換成本除以年機會成本率后開二次方根。

回歸線R可按下列公式計算:

式中:b——證券轉換為現金或現金轉換為證券的成本;

δ——公司每日現金流變動的標準差;

i——以日為基礎計算的現金機會成本。

控制線H的計算公式為:

H = 3R-2L

相關推薦:

2013年經濟師考試初級經濟基礎全方位備考

注冊免費添加考試應用 章節習題 海量套題全免費體驗!!

網校輔導:為幫助考生在自學的基礎上能較好地掌握2013年經濟師考試內容,233網校提供了2013年經濟師中級經濟基礎沖刺班、習題班等課程!免費試聽>>

責編:zlj評論

相關推薦

- 2016年初級財政稅收章節講義:增值稅制05-24

- 2016年初級財政稅收章節講義:稅收管理05-19

- 2016年初級財政稅收章節講義:稅制結構05-19

- 2016年初級財政稅收章節講義:稅收分類05-19

- 2016年初級財政稅收章節講義:稅制要素05-19

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017?????????????????? | ?????? | ??640 / ??280 |  |

???? |

| 2017?????????????????????? | ?????? | ??640 / ??280 | |

???? |

| 2017????????????????????????????? | ???? | ??640 / ??280 | |

???? |

| 2017????????????????????????? | ??? | ??640 / ??280 | |

???? |

| 2017????????????????????????? | ???? | ??640 / ??280 | |

???? |