★高頻考點2:資產的稅務處理

☆速記點評:企業的各項資產,包括固定資產、生物資產、無形資產、長期待攤費用、投資資產、存貨等,以歷史成本為計稅基礎。企業持有各項資產期間資產增值或者減值,除國務院財政、稅務主管部門規定可以確認損益外,不得調整該資產的計稅基礎。

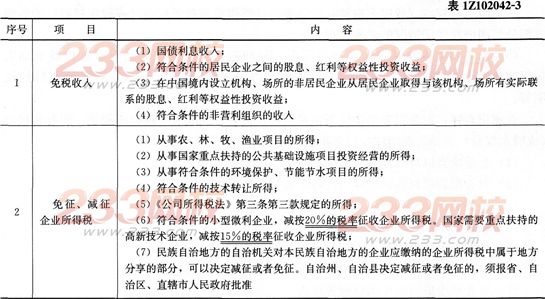

★高頻考點3:稅收優惠

續表

|

序號 |

項目 |

內容 |

|

3

|

可以在計算 應納稅所得額時加計扣除的支出

|

(1)開發新技術、新產品、新工藝發生的研究開發費用; (2)安置殘疾人員及國家鼓勵安置的其他就業人員所支付的工資; (3)創業投資企業從事國家需要重點扶持和鼓勵的創業投資,可以按投資額的一定比例抵扣應納稅所得額; (4)企業的固定資產由于技術進步等原因,確需加速折舊的,可以縮短折舊年限或者采取加速折舊的方法; (5)企業綜合利用資源,生產符合國家產業政策規定的產品所取得的收入,可以在計算應納稅所得額時減計收入; (6)企業購置用于環境保護、節能節水、安全生產等專用設備的投資額,可以按一定比例實行稅額抵免 |

☆速記點評:所得稅費用的確認:應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額。

報考須知:2016年一級建造師報考條件 一級建造師報考條件查詢

備考練習:2016年一級建造師章節練習 一級建造師每日一練

講師輔導:2016年一級建造師高端班、VIP班級報名火熱進行中,雙師資授課,全程講師督學,更有考前押題直播,備考一級建造從這里啟程!

233網校一級建造師app下載 掌上輕松做題