考點(diǎn):財(cái)務(wù)內(nèi)部收益率分析

財(cái)務(wù)內(nèi)部收益率是使方案在計(jì)算期內(nèi)各年凈現(xiàn)金流量的現(xiàn)值累計(jì)等于零時(shí)的折現(xiàn)率。(針對(duì)于常規(guī)現(xiàn)金流量方案)

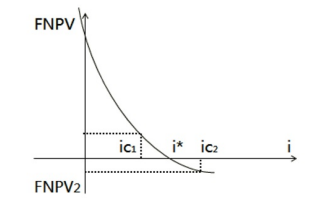

財(cái)務(wù)凈現(xiàn)值的大小與折現(xiàn)率的高低有直接的關(guān)系,是折現(xiàn)率的函數(shù),即財(cái)務(wù)凈現(xiàn)值隨折現(xiàn)率的增大而減小,財(cái)務(wù)凈現(xiàn)值函數(shù)曲線會(huì)穿越橫軸,該曲線與橫軸的交點(diǎn)就是財(cái)務(wù)內(nèi)部收益率。

判別:FIRR≥ic,則方案在經(jīng)濟(jì)上可行;FIRR<ic,則方案在經(jīng)濟(jì)上不可行;

對(duì)于常規(guī)技術(shù)方案,應(yīng)用FIRR評(píng)判與應(yīng)用FNPV評(píng)判結(jié)論一致的。

優(yōu)點(diǎn):①考慮了資金的時(shí)間價(jià)值以及在整個(gè)計(jì)算期內(nèi)的現(xiàn)金流量;②不受外部參數(shù)影響。

缺點(diǎn):①計(jì)算比較麻煩;②對(duì)于非常規(guī)現(xiàn)金流量方案,F(xiàn)IRR可能不存在或存在多個(gè)解。

1、【2019年真題】某常規(guī)技術(shù)方案進(jìn)行現(xiàn)金流量分析,當(dāng)折現(xiàn)率為10%時(shí),財(cái)務(wù)凈現(xiàn)值為900萬(wàn)元,當(dāng)折現(xiàn)率為12%時(shí),財(cái)務(wù)凈現(xiàn)值為16萬(wàn)元,則該方案財(cái)務(wù)內(nèi)部收益率可能的范圍是( )。

A.大于10%

B.大于10%,小于11%

C.大于11%,小于12%

D.大于12%