1Z102000 工程財務

1Z102050 企業財務報表

1、財務報表列報的基本要求

(1)企業應該依據實際發生的交易和事項,遵循規定進行確認和計量,并在此基礎上編制財務報表。

(2)企業應以持續經營為會計確認、計量和編制會計報表的基礎。

(3)除現金流量表按照收付實現制編制外,企業應當按照權責發生制編制其他財務報表。

(4)財務報表項目的列報應當在各個會計期間保持一致,不得隨意變更。

(5)重要項目單獨列報。重要性應當根據企業所處環境,從項目的性質和金額大小兩方面予以判斷。

(6)財務報表項目應當以總額列報,不能相互抵消,即不得以凈額列報。

(7)企業在列報當期財務報表時,應當至少提供所有列報項目與上一個可比會計期間的比較數據,以及與理解當期財務報表相關的說明。

(8)財務報表一般分表首和正表兩部分。企業應當在財務報表的表首部分概括說明下列各項:編報企業的名稱;資產負債表日或財務報表涵蓋的會計期間;人民幣金額單位;財務報表是合并財務報表的,應當予以標明。

(9)企業至少應當編制年度財務報表。會計年度自公歷1月1日起至12月31日止。

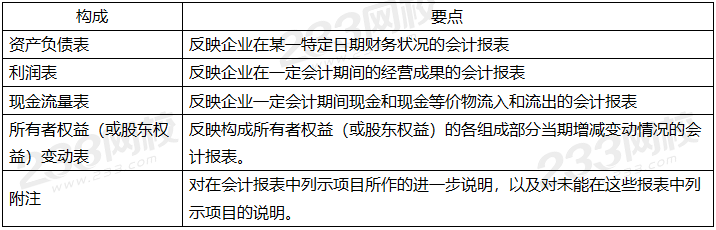

2、財務報表的構成

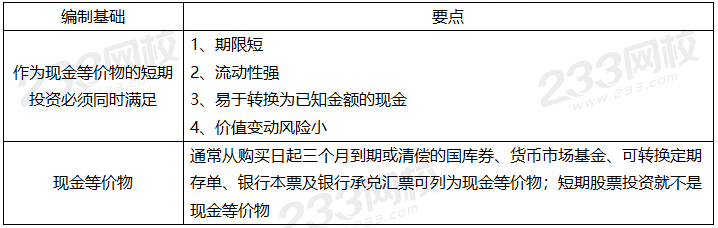

(1)現金流量表的編制基礎

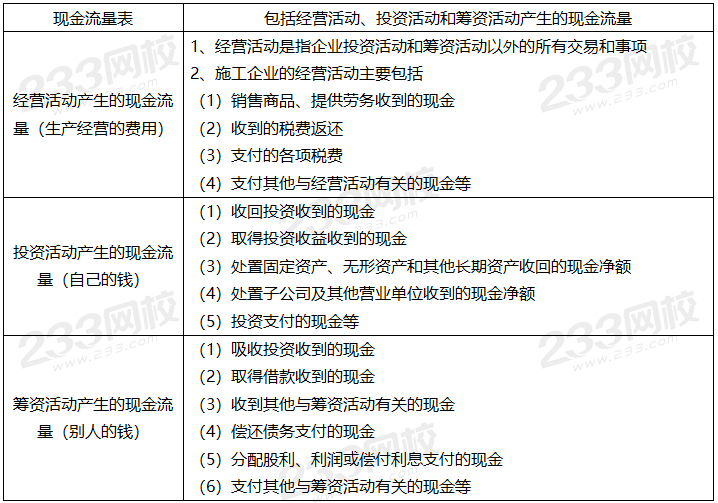

(2)現金流量表的內容

【2022】企業編制現金流量表時。短期投資視為現金等價物必須同時具備的條件是期限短、流動性強,易于轉換為已知金額的現金以及()。

A.價值變動風險小

B.投資數額小

C.預期收益高

D.轉換方式多

【2020】關于企業財務報表列報要求的說法,正確的有()。

A.相關的收入和費用項目應事先相互抵消,以凈額列報

B.企業應依據實際發生的交易和事項依規定進行確認和計量

C.項目的列報在各個會計期間保持一致,不得隨意變更

D.當期所有列報項目至少提供與上一個可比會計期間的比較數據

E.年度報表涵蓋期間少于一年的應說明原因

……真題考點每日更新,如需下載完整版,請考生移步資料包-【精品資料區】下載PDF完整版查看。

如果你喜歡這篇文章,就點擊側邊【★收藏】它吧~

如何查看已收藏的文章?進入【233網校APP】——【我的】——【?我的收藏/記錄/關注】即可查看!

233網校師資團隊根據一級建造師考試歷年命題規律,精煉各科教材高頻核心考點,打薄教材,囊括全科考點重難點,得分核心點一個不落下!讓你花最短的時間,只背必考點!

基礎階段:教材精講班(系統精講教材考點)(錄播)+教材直播班直播解讀教材考點)(直播)

基礎階段:教材精講班(系統精講教材考點)(錄播)+教材直播班直播解讀教材考點)(直播) 強化階段:

強化階段: 沖刺階段:

沖刺階段: