考點:量本利模型

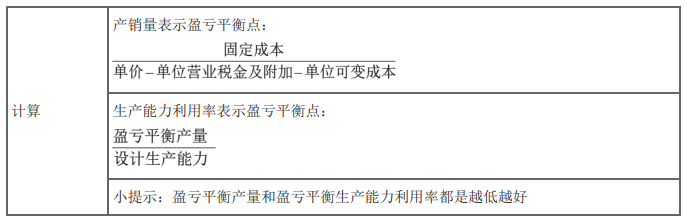

銷售收入=單價×產量-單位產品稅金及附加×產量

總成本=固定成本+可變成本=固定成本+單位可變成本×產量

總利潤=銷售收入-總成本

盈虧平衡等式:單價×產量-單稅×產量=固定成本+單位可變成本×產量

模型分析:盈虧平衡點越低越好。因為達到盈虧平衡的點越低,方案盈利的可能性越大,適應市場和抗風險能力越強。

一般用生產能力利用率的計算結果表示技術方案運營的安全程度。若BEP(%)≤70%,則技術方案的運營是安全的,或者說技術方案可以承受較大的風險。

優缺點

1.優點:計算簡便,可直接對方案最關鍵的盈利性問題進行初步分析,還可預先估計方案對市場需求變化的適應能力,有助于了解方案可承受風險的程度,也可以檢測方案規模(如設計生產能力等) 確定得是否經濟合理。

2.缺點:不能揭示產生方案風險的根源。

【2022年真題】某技術方案年設計生產能力為3萬噸,產銷量一致,銷售價格和成本費用均不含增值稅,單位產品售價為300元/噸。單位產品可變成本為150元/噸,單位產品稅金及附加為3元/噸,年固定成本為280萬元,用生產能力利用率表示的盈虧平衡點為( )。

A.31.11%

B.63.49%

C.31.42%

D.62.22%

參考答案:B

參考解析:本題考核盈虧平衡知識點,第一步可先將盈虧平衡產量設為x,列盈虧平衡等式,300x3x=2800000+150x,求得x≈19048件,則生產能力利用率表示的盈虧平衡點為19048/30000=63.49%,選擇B選項。