【解析】利潤表是反映企業在一定會計期間的經營成果的財務報表,屬于報考報表;利潤分配表是利潤表的附表,說明利潤表上反映的凈利潤的分配去向;現金流量表是反映企業一定會計期間現金和現金等價物流入和流出的財務報表,它屬于報考的財務報表;資產負債表是反映企業在某一特定日期財務狀況的報表。由于資產負債表反映的是某一時點的財務狀況,這一時點一般是企業月末、季末、半年末、年末,所以它是一種靜態報表。故本題答案為C。

12.B

【解析】資產負債表根據資產、負債、所有者權益之間的關系,按照一定的分類標準和順序,把企業一定日期的資產、負債和所有者權益各項目進行適當排列。因此,資產負債表的主要內容包括企業資產、負債以及所有者權益的總體規模和結構。A說法正確。資產負債表能夠反映企業資產、負債和所有者權益的全貌,可以幫助報表使用者了解企業的財務狀況,其作用主要體現在以下三個方面:(1)資產負債表能夠反映企業在某一特定日期所擁有的各種資源總量及其分布情況;(2)資產負債表能夠反映企業的償債能力;(3)資產負債表能夠反映企業在某一特定日期企業所有者權益的構成情況。C、D選項說法正確。能夠反映企業一定會計期間的經營成果的財務報表為利潤表。本題正確選項為B。

13.C

【解析】本題主要考核不確定分析的常用方法,包括盈虧平衡分析和敏感性分析。其中盈虧平衡分析也稱量本利分析,就是將技術方案投產后的產銷量作為不確定因素,通過計算技術方案的盈虧平衡點的產銷量,據此分析判斷不確定性因素對技術方案經濟效果的影響程度;敏感性分析則是分析各種不確定性因素發生增減變化時,對技術方案經濟效果評價指標的影響,并計算敏感度系數和臨界點,找出敏感因素。備選答案B是指盈虧平衡分析,備選答案A屬于確定性分析的內容,D在技術方案技術經濟分析和不確定分析基礎上作出方案經濟上可行與否的結論,不屬于不確定性分析的內容。符合題意的答案是C。

14.B

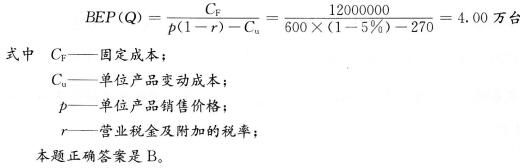

【解析】本題考查技術方案產銷量的盈虧平衡點。就單一產品技術方案來說,盈虧臨界點的計算一般是從銷售收入等于總成本費用即盈虧平衡方程式中導出。由利潤B=0,即可導出以產銷量表示的盈虧平衡點BEP(Q),其計算過程如下:

15.D

【解析】本題考核技術方案各現金流量表的功能及不同之處。備選選項A投資現金流量表是以技術方案建設所需的總投資作為計算基礎,反映技術方案在整個計算期(包括建設期和生產運營期)內現金的流入和流出,通過投資現金流量表可計算技術方案的財務內部收益率、財務凈現值和靜態投資回收期等經濟效果評價指標。備選選項B資本金現金流量表是從技術方案權益投資者整體(即項目法人)角度出發,以技術方案資本金作為計算的基礎,把借款本金償還和利息支付作為現金流出,用以計算資本金財務內部收益率,反映在一定融資方案下投資者權益投資的獲利能力。備選選項C投資各方現金流量表是分別從技術方案各個投資者的角度出發,以投資者的出資額作為計算的基礎,用以計算技術方案投資各方財務內部收益率。符合題意的答案是D。

16.D

【解析】本題主要考查項目總投資,特別注意建設期利息采用復利計算方式。技術方案經濟效果評價中的總投資是建設投資、建設期利息和流動資金之和,因此該技術方案的總投資=5500+500+2000×[(1+8%)5-1]=6939萬元。符合題意的答案是D。

17.D

【解析】本題主要考核技術方案經營成本的構成,特別注意在工程經濟分析中,不計入經營成本的費用。經營成本是指某一時期的付現成本,備選答案中原材料費用、設備修理費用、工資等都是付現成本,設備折舊費是指設備等固定資產在技術方案投產后一定期限內對建設投資所形成資產的補償價值,在投資建設時已經計入方案現金流量,折舊只是技術方案內部的現金轉移,而非現金支出,故為避免重復計算不加入經營成本。本題正確答案是D。

18.A

【解析】本題考核設備磨損的類型。有形磨損包括(1)設備在使用過程中,在外力的作用下實體產生的磨損、變形和損壞;(2)設備在閑置過程中受自然力的作用而產生的實體磨損。設備無形磨損(經濟磨損)不是由生產過程中使用或自然力的作用造成的,而是由于社會經濟環境變化造成的設備價值貶值,是技術進步的結果。設備的綜合磨損是指同時存在有形磨損和無形磨損的損壞和貶值的綜合情況。因此,本題正確答案是A。

19.B

20.B

【解析】本題考核會計核算的處理,并注意我國的相關規定。會計核算的處理分為收付實現制和權責發生制。收付實現制是以相關貨幣收支時間為基礎的會計,是以收到或支付的現金作為確認收入和費用等的依據。為了更加真實地反映特定會計期間的財務狀況和經營成果,我國《企業會計準則》規定,企業應當以權責發生制為基礎進行會計確認、計量和報告。權責發生制是以會計分期假設和持續經營為前提的會計基礎。因此,本題答案是B。

報考須知:2016年一級建造師報考條件 報考條件查詢 考試報名時間

備考練習:2016年一級建造師章節練習 一級建造師每日一練 歷年考試真題

2016年一級建造師高端班、VIP班級報名啟動,233網校教研團隊精心打造一級建造師高通過率套餐班,全程內部密訓鎖分,保障一次過關!(價格若有變動,請以網校的最新價格為準!)現在報名滿2400減500,立即報名>>

| VIP通關班 | 高端班 |

| 全科:¥2680 單科:¥780 報名

課程特色: 協議:全科通關,不過2017年免費重學 |

全科:¥4880 單科:¥1780 報名

課程特色: 協議:不限次免費重學保障,直到考試通過 |

加入233網校一級建造師QQ群(295329142 ),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!

),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!