61.BCE

【解析】本題考核的是租賃的含義及其特征。設備租賃是設備使用者(承租人)按照合同規定,按期向設備所有者(出租人)支付一定費用而取得設備使用權的一種經濟活動。由此可見,承租人對設備沒有所有權只有使用權,并且要按期支付租金等費用,所以A不正確而C正確,也正是因為承租人對設備沒有所有權只有使用權,所以租賃的設備不能用于擔保、抵押貸款,也不能直接進行處置,所以B和C引出來的結果,是正確的,而答案D是相對的優點而不是不足,故本題答案為BCE。

62.BC

【解析】價值工程是以提高產品(或作業)價值和有效利用資源為目的,通過有組織的創造性工作,尋求用最低的壽命周期成本,可靠地實現使用者所需功能,以獲得最佳的綜合效益的一種管理技術。價值工程中所述的“價值”是某種產品(或作業)所具有的功能與獲得該功能的全部費用的比值。具體形式為價值與成本之比,工期、價格、質量都不是價值工程中基本范疇研究的對象,故本題答案為BC。

63.BD

【解析】在不同方案技術經濟分析的過程中,當固定費用與可變費用不同時,可以計算各方案生產成本的大小選擇方案,即:

Z=C=CF+CuQ

式中CF——第J方案固定費用(固定成本)總額;

Cu——第j方案單位產量的可變費用(可變成本);

Q——生產的數量。

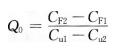

將本題中數值代入公式,得到當Q=30萬時,Z甲=170萬元>Z乙=169萬元,按照經濟適用原則,選擇乙生產線,B答案正確。當固定費用大、可變成本小的生產線的生產成本,小于固定費用小、可變成本大的生產線的生產成本之后,生產量越大,其經濟性越好,故生產大于30萬件時,都選擇乙生產線,D答案正確。由公式

可以計算出兩條生產線成本相同時的臨界產量Q0=25萬件,所以當產量小于25萬件時選擇甲生產線,大于25萬件時選擇乙生產線,故答案A、C、E錯誤。本題答案為BD。

64.ABE

【解析】公司稅后利潤的分配由于涉及股東、債權人、職工、社會等各個利益主體的切身利益,因此為維護社會秩序,充分發揮公司這一經濟組織的優越性,平衡各方面的利益沖突,各國公司法均對其分配原則和分配順序予以了嚴格規定。我國《公司法》規定的公司稅后利潤的分配原則可以概括為以下幾個方面:(1)按法定順序分配的原則;(2)非有盈余不得分配原則;(3)同股同權、同股同利原則;(4)公司持有的本公司股份不得分配利潤。故本題答案為ABE。

65.ACD

【解析】本題考核的是財務報表列報的編制要求。《企業會計準則》對編制財務報表列報的基本要求主要包括以下六個方面:(1)企業應當以持續經營為基礎。(2)財務報表項目的列報應當在各個會計期間保持一致,不得隨意變更。(3)重要項目單獨列報。(4)報表列示項目不應相互抵消。財務報表中的資產項目和負債項目的金額、收入項目和費用項目的金額一般不能相互抵消。(5)當期報表列報項目與上期報表列報項目應當具有可比性。(6)其他相關要求,主要包括以下兩點:第一,企業應當在財務報表的顯著位置至少披露下列各項:編報企業的名稱;資產負債表日或財務報表涵蓋的會計期間;人民幣金額單位;財務報表是合并財務報表的,應當予以標明。第二,企業至少應當按年編制財務報表。年度財務報表涵蓋的期間短于一年的,應當披露年度財務報表的涵蓋期間,以及短于一年的原因。故本題答案為ACD。

66.ABC

【解析】根據成本費用與產量(或工程量)的關系可以將技術方案總成本費用分解為可變成本、固定成本和半可變(或半固定)成本。固定成本是指不隨產量變動而變動的成本項目,備選答案中,固定資產折舊費、無形資產攤銷費、計時工資無論是否生產均要發生,而計件工資和原材料采購費用與是否生產及生產量多少直接相關。本題正確答案ABC。

67.BCE

【解析】本題考核設備更新方案的比選原則。在實際設備更新方案比選時,應遵循如下原則:(1)設備更新分析應站在客觀的立場分析問題,而不是站在舊設備的立場上考慮問題。若要保留舊設備,首先要付出相當于舊設備當前市場價值的投資,才能取得舊設備的使用權。(2)不考慮沉沒成本。由于沉沒成本是已經發生的費用,不管企業生產什么和生產多少,這項費用都不可避免地要發生,因此現在決策對它不起作用。在進行設備更新方案比選時,原設備的價值應按目前實際價值計算,而不考慮其沉沒成本。(3)逐年滾動比較。該原則是指在確定最佳更新時機時,應首先計算比較現有設備的剩余經濟壽命和新設備的經濟壽命,然后利用逐年滾動計算方法進行比較。本題正確答案是BCE。

68.ABCD

【解析】本題考核的是固定資產的折舊方法。平均年限法是指將固定資產按預計使用年限平均計算折舊均衡地分攤到各期的一種方法。工作量法是按照固定資產預計可完成的工作量計提折舊額的一種方法。年數總和法是將固定資產的原值減去凈殘值后的凈額乘以一個逐年遞減的分數計算每年折舊額的一種方法。雙倍余額遞減法,是在不考慮固定資產預計凈殘值的情況下,根據每年年初固定資產凈值和雙倍的直線法折舊率計算固定資產折舊額的一種方法。選項E生產總量法是無形資產攤銷的一種方法。因此,本題答案是ABCD。

69.ABCD

【解析】本題考核的是建造合同的收入所包含的內容。建造(施工)合同收入是指企業通過簽訂建造(施工)合同并按合同要求為客戶設計和建造房屋、道路、橋梁、水壩等建筑物以及船舶、飛機、大型機械設備等而取得的收入。主要包括兩部分:合同規定的初始收入和合同變更、索賠、獎勵等形成的收入。選項E與建造承包商的自身行為有關,與建造合同沒有聯系,因此,本題正確答案是ABCD。

70.ABCD

【解析】資金是運動的價值,資金的價值是隨時間變化而變化的,是時間的函數,隨時間的推移而增值,其增值的這部分資金就是原有資金的時間價值。影響資金時間價值的因素很多,其中主要有以下幾點:

(1)資金的使用時間。在單位時間的資金增值率一定的條件下,資金使用時間越長,則資金的時間價值越大;使用時間越短,則資金的時間價值越小。

(2)資金數量的多少。在其他條件不變的情況下,資金數量越多,資金的時間價值就越多;反之,資金的時間價值則越少。

(3)資金投入和回收的特點。在總資金一定的情況下,前期投入的資金越多,資金的負效益越大;反之,后期投入的資金越多,資金的負效益越小。而在資金回收額一定的情況下,離現在越近的時間回收的資金越多,資金的時間價值就越多;反之,離現在越遠的時間回收的資金越多,資金的時間價值就越少。

(4)資金周轉的速度。資金周轉越快,在一定的時間內等量資金的周轉次數越多,資金的時間價值越多;反之,資金的時間價值越少。故本題正確選項應為ABCD。

報考須知:2016年一級建造師報考條件 報考條件查詢 考試報名時間

備考練習:2016年一級建造師章節練習 一級建造師每日一練 歷年考試真題

2016年一級建造師高端班、VIP班級報名啟動,233網校教研團隊精心打造一級建造師高通過率套餐班,全程內部密訓鎖分,保障一次過關!(價格若有變動,請以網校的最新價格為準!)現在報名滿2400減500,立即報名>>

| VIP通關班 | 高端班 |

| 全科:¥2680 單科:¥780 報名

課程特色: 協議:全科通關,不過2017年免費重學 |

全科:¥4880 單科:¥1780 報名

課程特色: 協議:不限次免費重學保障,直到考試通過 |

加入233網校一級建造師QQ群(295329142 ),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!

),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!