【解析】本題考核的是對會計要素認識,要注意會計要素的靜報考關系。會計要素,又叫會計對象要素,是指按照交易或事項的經濟特征對會計對象所作的基本分類,用以反映企業財務狀況和確定經營成果的因素。對營利性企業來說,我國《企業會計準則》規定,企業應當按照交易或者事項的經濟特征確定會計要素。會計要素包括資產、負債、所有者權益、收入、費用和利潤。其中資產、負債和所有者權益是反映企業某一時點財務狀況的會計要素,也稱為靜態會計要素;收入、費用和利潤是反映某一時期經營成果的會計要素,也稱為報考會計要素。因此,本題正確答案是A。

22.D

【解析】本題主要考核成本與費用的區別。根據企業會計準則,企業支出分為經營性支出、投資性支出、營業外支出等,經營性支出稱為費用;費用按照是否計入成本核算對象分為生產費用和期間費用。生產費用是企業在一定時期內發生的通用貨幣計量的耗費,生產費用經對象化后,才可能轉化為產品成本。期間費用不進入產品生產成本,而直接從當期損益中扣除。選項A、B混淆了成本與費用的特征,選項C指的是工程經濟評價中的經營成本。生產費用計入生產成本以后形成成本,本題正確答案是D。

23.B

【解析】本題考核的是財務費用的主要內容。財務費用是指企業為施工生產籌集資金或提供預付款擔保、履約擔保、職工工資支付擔保等所發生的費用,包括應當作為期間費用的利息支出(減利息收入)、匯兌損失(減匯兌收益)、相關的手續費以及企業發生的現金折扣或收到的現金折扣等內容。其中,相關手續費指企業發行債券所需支付的手續費、銀行手續費、調劑外匯手續費等,但不包括發行股票所支付的手續費等。本題答案是B。

24.C

【解析】本題考核的是營業收入的主要特征,企業的營業收入是狹義上的收入,指在銷售商品、提供勞務及讓渡資產使用權等日常活動中形成的經濟利益的總流入,包括主營業務收入和其他業務收入,不包括為第三方或客戶代收的款項,因此,選項A、B、D是正確的。收入能導致企業所有者權益的增加,收入是與所有者投入無關的經濟利益的總流入,這里的流入是總流入,而不是凈流入。根據“資產=負債+所有者權益”的會計恒等式,收入無論表現為資產的增加還是負債的減少,最終必然導致所有者權益增加。不符合這一特征的經濟利益流入,也不是企業的收入。因此,C選項是錯誤的表述。本題符合題意的答案是C。

25.D

【解析】本題考核的是建造合同的合并要求。在某些情況下,為了反映一項或一組合同的實質,需要將單項合同進行分立或將數項合同進行合并。一組合同無論對應單個客戶還是多個客戶,同時滿足下列條件的,應當合并為單項合同:(1)該組合同按一攬子交易簽訂;(2)該組合同密切相關,每項合同實際上已構成一項綜合利潤率工程的組成部分;(3)該組合同同時或依次履行。如果不同時符合上述三個條件,則不能將該組合同進行合并,而應以各單項合同進行會計處理。備選答案A、B、C均不符合合同合并的要求。本題正確答案是D。

26.C

【解析】本題考核的是對終值的計算,要注意計算終值時是按照復利計算的。一次支付n年末終值(本利和)F的計算公式為:F=P(1+i)n,P年代表初投資值。本題要求計算的是第四年年末的本息和,因此n=4,P=80,因此本次計算結果為F=80×(1+8%)4=108.84,故本題的正確選項為C。

27.B

【解析】本題考核的是名義利率和有效利率的計算,計算公式ieff=(1+r/m)m-1

其中r表示收付周期的名義利率,m表示收付周期內的計息次數。根據本題條件可計算半年名義利率為i=r/m=12%/2=6%0,則半年實際利率ieff=(1+i/n)n-1=(1+6%/2)2-1=6.O9%

故本題正確選項為B。

28.A

【解析】本題考查的是六個復利系數之間的關系,根據現值公式、終值公式、等值公式:

公式中其中兩個系數一定時,其余兩個系數之間可能成正比例也可能成反比例。

當P和n一定時,i和F成正比;當F和n一定時,i和P成反比;當F和i一定時,A和n成反比;當i和n一定時,P和A成正比;因此符合題意的是選項A。

29.B

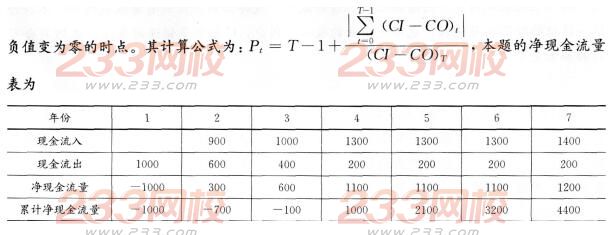

【解析】本題考查的是靜態投資回收期的計算。技術方案靜態投資回收期是在不考慮資金時間價值的條件下,以技術方案的凈收益回收其總投資(包括建設投資和流動資金)所需要的時間,一般以年為單位。當技術方案實施后各年的凈收益不相同時,靜態投資回收期可根據累計凈現金流量求得,也就是在技術方案投資現金流量表中累計凈現金流量由

因此Pt=4-1+100/1100=3.O9。故本題正確選項為B。

30.B

【解析】在實際應用中,對于經營性方案,經濟效果評價是從擬定技術方案的角度出發,根據國家現行財政、稅收制度和現行市場價格,計算擬定技術方案的投資費用、成本與收入、稅金等財務數據,通過編制財務分析報表,計算財務指標。分析擬定技術方案的盈利能力、償債能力和財務生存能力,投資者可根據擬定技術方案的經濟效果評價結論、投資的財務狀況和投資所承擔的風險程度,決定擬定技術方案是否應該實施。對于非經營性方案,經濟效果評價應主要分析擬定技術方案的財務生存能力。故本題正確選項為B。

報考須知:2016年一級建造師報考條件 報考條件查詢 考試報名時間

備考練習:2016年一級建造師章節練習 一級建造師每日一練 歷年考試真題

2016年一級建造師高端班、VIP班級報名啟動,233網校教研團隊精心打造一級建造師高通過率套餐班,全程內部密訓鎖分,保障一次過關!(價格若有變動,請以網校的最新價格為準!)現在報名滿2400減500,立即報名>>

| VIP通關班 | 高端班 |

| 全科:¥2680 單科:¥780 報名

課程特色: 協議:全科通關,不過2017年免費重學 |

全科:¥4880 單科:¥1780 報名

課程特色: 協議:不限次免費重學保障,直到考試通過 |

加入233網校一級建造師QQ群(295329142 ),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!

),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!