2021年一級建造師考試時間為9月11日-12日,其中《建設工程經濟》科目考試時間9月11日09:00-11:00。建議各位考友下載好233網校app,參與考后直播解析,和老師在線交流。下載APP,及時對答案>>

2021年一級建造師《工程經濟》真題及解析

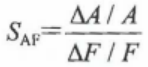

51.已知某投資方案財務內部收益率(FIRR)為10%,現選擇4個影響因素分別進行單因素敏感性分析,計算結果如下:當產品價格上漲10%時,FIRR=11.0%;當原材料價格上漲10%時,FIRR=9.5%:當建設投資上漲10%時,FIRR=9.0%,當榮勝人民幣匯率上漲10%時,FIRR=8.8%。根據上述條件判斷,最敏感的因素是() 。

A.建設投資

B.原材料價格

C.人民幣匯率

D.產品價格

式中SAF——評價指標A對于不確定性因素F的敏感度系數;

式中SAF——評價指標A對于不確定性因素F的敏感度系數;

△F/F——不確定性因素F的變化率( % ) ;

△A/A——不確定性因素F發生△F變化時,評價指標A的相應變化率( %)。

產品價格:(11%-10%)/10%/10%=1

原材料價格:(9.5%-10%)/10%/10%=0.5

建設投資:(9%-10%)/10%/10%=1

人民幣匯率:(8.8%-10%)/10%/10%=-1.2

lSAF l越大,表明評價指標A對于不確定因素F越敏感;反之,則不敏感。據此最敏感的因素是人民幣匯率。

52.企業計算某一時期應納稅所得額時,下列固定資產中,不得計算折舊扣除的是()。

A.以經營租賃方式租出的固定資產

B.以融資租賃方式租入的固定資產

C.已建成未投入使用的房屋、建筑物

D.已足額提取折舊但仍繼續使用的固定資產

在計算應納稅所得額時,企業按照規定計算的固定資產折舊,準予扣除。但下列固定資產不得計算折舊扣除:

(1)房屋、建筑物以外未投入使用的固定資產;C選項不符合。

(2)以經營租賃方式租入的固定資產;A選項不符合。

(3)以融資租賃方式租出的固定資產;B選項不符合。

(4) 已足額提取折舊仍繼續使用的固定資產;D選項符合。

(5)與經營活動無關的固定資產;

(6)單獨估價作為固定資產入賬的土地;

(7)其他不得計算折舊扣除的固定資產。

53.根據《建設工程造價鑒定規范》,鑒定項目的發包人對承包人材料采購價格高于合同約定不予認可的,鑒定的原則是( )。

A.材料采購前經發包人或其代表簽批認可的,應按簽批的材料價格進行鑒定

B.材料采購前未報發包人或其代表認質認價的,應按材料實際采購價格進行鑒定

C.發包人認為承包人采購的原材料不符合質量要求,不予認價的,應在質量鑒定后再進行價格鑒定

D.材料采購前未報監理人簽批的,應按當地材料市場平均價格進行鑒定

鑒定項目的發包人對承包人材料采購價格高于合同約定不予認可的,應按以下規定進行鑒定:

(1)材料采購前經發包人或其代表簽批認可的,應按簽批的材料價格進行鑒定;A選項正確。D選項錯。

(2)材料采購前未報發包人或其代表認質認價的,應按合同約定的價格進行鑒定;B選項錯。

(3)發包人認為承包人采購的原材料、零配件不符合質量要求,不予認價的,應按雙方約定的價格進行鑒定,質量方面的爭議應告知發包人另行申請質量鑒定 。 C選項錯。

54.具有下列特點的國際工程項目中,投標報價適宜采用低價策略的是()。

A.工作簡單且支付條件好的工程

B.專業要求高且工期要求急的工程

C.競爭對手少且施工條件差的工程

D.技術復雜且投資規模大的工程

報價可低一些的工程

(1)施工條件好的工程;

(2)工作簡單、工程量大而一般公司都可以做的工程;

(3)本公司目前急于打入某一市場、某一地區,或在該地區面臨工程結束,機械設備等無工地轉移時;

(4) 本公司在附近有工程,而本項目又可利用該工地的設備、勞務,或有條件短期內突擊完成的工程;

(5)競爭對手多,競爭激烈的工程;

(6)非急需工程;

(7)支付條件好的工程。

BCD選項,屬于高價策略策略的情形。

55.由于發包人設計變更原因導致承包人未按期竣工,需對原約定竣工日期后繼續施工的工程進行價格調整時,宜采用的價格指數是( )。

A.原約定竣工日期與實際竣工日期的兩個價格指數中較低的一個

B.原約定竣工日期與實際竣工日期的兩個價格指數中較高的一個

C.原約定竣工日期與實際竣工日期的兩個價格指數的平均值

D.承包人與發包人協商新的價格指數

因承包人原因未按期竣工的,對合同約定的竣工日期后繼續施工的工程,在使用價格調整公式時,應采用計劃竣工日期與實際竣工日期的兩個價格指數中較低的一個作為現行價格指數。

題干明確了是發包人原因造成未能按期竣工,故選擇B

56.某施工企業簽訂了總造價為2000萬元的固定總價合同,工期為2年。經測算第1年完工進度為60%,實際收到工程結算款1000萬元;第2年工程全部完工。則按完工百分比法確認該企業第2年的收入為( ) 萬元。

A.800

B.1000

C.1200

D.2000

第2年全部完工,則第2年實際完成的工程款為:2000x(1-60%)=800萬元。

57.編制其他項目清單時,關于計日工表中的材料和機械列項要求的說法,正確的是( )。

A.材料和機械僅按實際使用數量列項

B.材料和機械應按規格、型號詳細列項

C.材料應按使用數量詳細列項,機械應按類別粗略列項

D.材料應按供應廠商詳細列項,機械應按型號粗略列項

編制工程量清單時,計日工表中的人工應按工種,材料和機械應按規格、型號詳細列項。B選項正確。

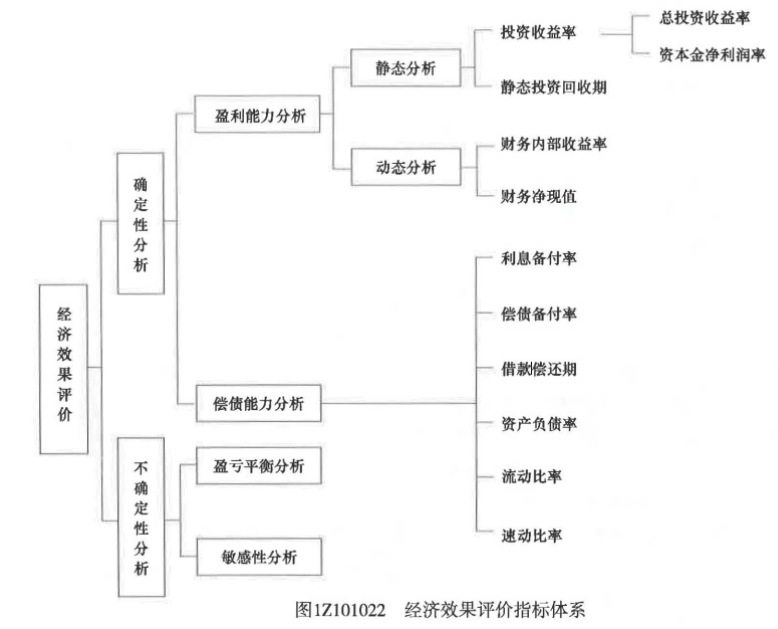

58.下列經濟效果評價指標中,屬于動態指標的是( )。

A.財務凈現值

B.流動比率

C.資本金凈利潤率

D.投資收益率

233網校解析:1Z101020 技術方案經濟效果評價

59.按《建設工程施工合同(示范文本)》,已標價工程量清單中無相同項目及類似項目單價的,變更估價( )。

A.需考生回憶

B.需考生回憶

C.按照合理的成本加利潤的原則,由合同當事人協商確定變更工作的單價

D.根據合理的成本加適當利潤的原則,由監理人確定新的變更單價

變更估價原則

按《建設工程施工合同(示范文本)》(GF—2017—0201),除專用合同條款另有約定外,變更估價按照以下約定處理:

(1)已標價工程量清單或預算書有相同項目的,按照相同項目單價認定;

(2)已標價工程量清單或預算書中無相同項目,但有類似項目的,參照類似項目的單價認定;

(3)變更導致實際完成的變更工程量與已標價工程量清單或預算書中列明的該項目工程量的變化幅度超過15%的,或已標價工程量清單或預算書中無相同項目及類似項目單價的,按照合理的成本與利潤構成的原則,由合同當事人協商確定變更工作的單價。

60.某施工企業的自卸汽車原價為30萬元,確定的折舊年限為5年,凈殘值率為3%,預計總行駛里程為8萬千米。2020年行駛里程2萬千米,按照行駛里程法,則2020年應計提折舊額為( )元。

A.72750

B.58200

C.60000

D.75000

按照行駛里程法,2020年應計提折舊額為:30x(1-3%)x2/8=7.275萬元=72750元