41.下列施工機械的相關(guān)費用中,應(yīng)計入施工機械臺班單價的是()

A.安拆簡單、移動需要起重機運輸?shù)妮p型施工機械的安拆費及場外運費

B.施工電梯的安拆費

C.利用輔助設(shè)施移動的施工機械,其輔助設(shè)施的折舊、搭設(shè)和拆除費用

D.自升式塔式起重機的安拆費及場外運費

C 單獨計算

D 單獨計算

1)計入臺班單價

安拆簡單、移動需要起重機運輸機械的輕型施工機械,其安拆費及場外運費計入臺班單價。

2)單獨計算

(1)安拆復(fù)雜、移動需要起重機運輸機械的重型施工機械,其安拆費及場外運費單獨計算。

(2)利用輔助設(shè)施移動的施工機械,其輔助設(shè)施(包括軌道和枕木)等的折舊、搭設(shè)和拆除等費用可單獨計算。

(3)自升式塔式起重機、施工電梯安拆費的超高起點及其增加費,各地區(qū)、部門可根據(jù)具體情況確定。

3)不需計算

(1)不需安拆的施工機械,不計算一次安拆費。

(2)不需相關(guān)機械輔助運輸?shù)淖孕幸苿訖C械,不計算場外運費。

(3)固定在車間的施工機械,不計算安拆費及場外運費。

42、某公司從國外進(jìn)口一套機電設(shè)備,相關(guān)費用折合成人民幣為:離岸價1500萬元,國外運費90萬元,國外運輸保險費4.5萬元:銀行財務(wù)費6萬元,進(jìn)口關(guān)稅稅率10%,增值稅稅率13%。該進(jìn)口設(shè)備增值稅為( )萬元。

A.207.285

B.214.500

C.228.794

D.228.014

增值稅=(1500+90+4.5+159.45)×13%=228.014萬元

43.組成BIM 數(shù)據(jù)模式架構(gòu)的四個概念層是( )。

A.核心層、共享層、專業(yè)領(lǐng)域?qū)雍唾Y源層

B.基礎(chǔ)層、核心層、共享層和應(yīng)用層

C.基礎(chǔ)層、核心層、專業(yè)領(lǐng)域?qū)雍蛻?yīng)用層

D.核心層、共享層、應(yīng)用層和資源層

44 根據(jù)《企業(yè)會計準(zhǔn)則第14號--收入》建筑業(yè)企業(yè)轉(zhuǎn)讓技術(shù)取得的收入屬于()

A.其他業(yè)務(wù)收入

B.主營業(yè)務(wù)收入

C.基本業(yè)務(wù)收入

D.營業(yè)外收入

參考解析:其他業(yè)務(wù)收入包括銷售原材料、轉(zhuǎn)讓技術(shù)、代購代銷、出租包裝物等取得的收入等。

45下列費用中,用于建筑安裝工程費中企業(yè)管理費的是()

A.養(yǎng)老保險費

B.工傷保險費

C.勞動保護(hù)費

D.高空作業(yè)津貼費

46、按作業(yè)成本法進(jìn)行產(chǎn)品成本核算時,以業(yè)務(wù)動因為基礎(chǔ)進(jìn)行作業(yè)量計量和分配依據(jù)的假設(shè)是

A.不同產(chǎn)品耗費的作業(yè)次數(shù)相等

B.執(zhí)行每次作業(yè)的成本相等

C.執(zhí)行作業(yè)的人員相同

D.執(zhí)行每次作業(yè)耗費的材料相同

47 某工程總承包合同為可調(diào)價總價合同,若簽約合同價中的預(yù)備費按合同約定支付后仍有余額,則余額應(yīng)歸()所有

A.發(fā)包人

B.監(jiān)理人

C.承包人

D.造價咨詢單位

48.某建筑材料出廠價4000元/噸,運輸費用100元/噸,運輸損耗率 1%,采購保管費費率2%,以上數(shù)據(jù)均不含增值稅。該材料(不含增值稅)單價為(元/噸。

A.4120.80

B.4141.00

C.4223.82

D.4182.00

=(4000+100)×(1+1%)×(1+2%)=4223.82

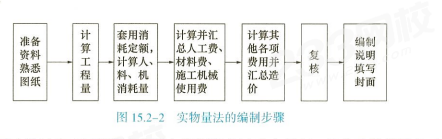

49.采用實物量法編制施工圖預(yù)算的工作包括;①計算工程量:②套用消耗定額,計算人、材、機消耗量;③計算其他各項費用并匯總造價:④計算開匯總?cè)恕⒉摹C費用:⑤準(zhǔn)備資料、熟悉施工圖紙。上述工作正確的步驟是()。

A.⑤④①②③

B.⑤①③②④

C.①②④③⑤

D. ⑤①②④③

50、現(xiàn)有四個投資方案(現(xiàn)金流量數(shù)據(jù)如下表),計算期均為5 年,設(shè)財務(wù)基準(zhǔn)收益率為10%,若某企業(yè)可籌集到的資金總額為 10000萬元,則應(yīng)選擇的方案是()

A.1

B.4

C.2

D.3

方案二財務(wù)凈現(xiàn)值:-15000+4500( P/A, i, n )=-15000+4500×3.79=2055

方案三財務(wù)凈現(xiàn)值:-10000+3500( P/A, i, n )=-10000+3500×3.79=3265

方案四財務(wù)凈現(xiàn)值:-5000+3300( P/A, i, n )=-5000+3300×3.79=7507

方案4財務(wù)凈現(xiàn)值最大,應(yīng)選方案4