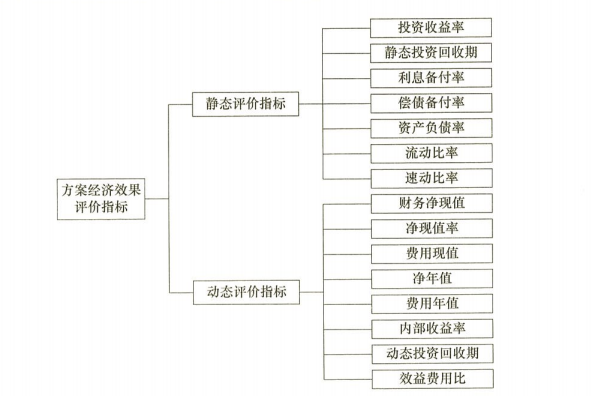

61、下列方案經(jīng)濟(jì)效果評價(jià)指標(biāo)中,屬于動(dòng)態(tài)評價(jià)指標(biāo)的有()。

62、下列財(cái)務(wù)分析指標(biāo)中,屬于反映企業(yè)發(fā)展能力的指標(biāo)有()。

A.償債備付率

B.利息備付率

C.營業(yè)收入增長率

D.總資產(chǎn)周轉(zhuǎn)率

E.資本積累率

63、根據(jù)《建設(shè)項(xiàng)目工程總承包計(jì)價(jià)規(guī)范》,下列工程總承包其他費(fèi)中,屬于其他專項(xiàng)費(fèi)的有( )。

A.工程總承包管理費(fèi)

B.工程技術(shù)經(jīng)濟(jì)咨詢費(fèi)

C.研究試驗(yàn)費(fèi)

D.臨時(shí)用地及占道使用補(bǔ)償費(fèi)

E.工程的專利使用費(fèi)

64、對承租人而言,融資租賃的特點(diǎn)包括( )。

A.可以避免長期借款可能附加的各種限制性條款

B.能夠迅速獲得所需長期資產(chǎn)的使用權(quán)

C.融資租賃費(fèi)中的利息費(fèi)用可在企業(yè)所得稅前扣除

D.融資租賃的資產(chǎn)不體現(xiàn)在承租人的資產(chǎn)負(fù)債中

E.是融資與融物相結(jié)合的籌資方式

參考解析:融資租賃作為一種籌資方式,其優(yōu)點(diǎn)主要有:

①是一種融資與融物相結(jié)合的籌資方式,能夠迅速獲得所需長期資產(chǎn)的使用權(quán);

②可以避免長期借款籌資所附加的各種限制性條款,具有較強(qiáng)的靈活性;

③融資與引進(jìn)設(shè)備都由有經(jīng)驗(yàn)和對市場熟悉的租賃公司承擔(dān),可以減少設(shè)備引進(jìn)費(fèi),從而降低設(shè)備取得成本;

④租賃費(fèi)中的利息、手續(xù)費(fèi)以及融資租賃設(shè)備的折舊費(fèi)均可在稅前支付.可以減輕所得稅負(fù)但

65、下列與資金有關(guān)的因素中,屬于直接影響資金時(shí)間價(jià)值的有( )。

A.資金的使用時(shí)機(jī)

B.資金的使用時(shí)長

C.資金的籌措方式

D.投入的資金數(shù)量

E.資金的周轉(zhuǎn)速度

(1)資金使用的時(shí)機(jī)。不同時(shí)機(jī)生產(chǎn)運(yùn)營獲利的可能性及水平高低不同,資金在不同時(shí)機(jī)使用增值潛力不同,具有不同的時(shí)間價(jià)值。

(2)資金的使用時(shí)長。在單位時(shí)間的資金增值率一定的條件下,資金使用時(shí)間越長,則資金的時(shí)間價(jià)值越大;使用時(shí)間越短,則資金的時(shí)間價(jià)值越小。

(3)投入運(yùn)營的資金數(shù)量的多少。在其他條件不變的情況下,投入運(yùn)營的資金數(shù)量越多,資金的時(shí)間價(jià)值就越多;反之,資金的時(shí)間價(jià)值則越少。

(4)資金周轉(zhuǎn)的速度。在資金周轉(zhuǎn)效率一定的情況下,資金周轉(zhuǎn)越快,在一定的時(shí)間內(nèi)等量資金的周轉(zhuǎn)次數(shù)越多,資金的時(shí)間價(jià)值越多;反之,資金的時(shí)間價(jià)值越少。

66、某醫(yī)院建設(shè)項(xiàng)目包括住院樓、科研樓、門診樓等單項(xiàng)工程,關(guān)于該醫(yī)院建設(shè)項(xiàng)目總概算的說法,正確的有( )。

A.總概算應(yīng)不含價(jià)差預(yù)備費(fèi)概算

B.總概算等于各單項(xiàng)工程綜合概算之和

C.總概算應(yīng)包含項(xiàng)目前期工作費(fèi)

D.總概算應(yīng)采用二級概算形式編制

E.總概算表應(yīng)反映靜態(tài)投資和動(dòng)態(tài)投資兩部分

B錯(cuò)誤,總概算包括單項(xiàng)工程綜合概算、工程建設(shè)其他費(fèi)用概算、預(yù)備費(fèi)、建設(shè)期利息概算、經(jīng)營性項(xiàng)目鋪地流動(dòng)資金概算;

C正確;

D錯(cuò)誤,當(dāng)包含兩個(gè)及以上單項(xiàng)工程的建設(shè)項(xiàng)目時(shí),應(yīng)采用三級形式編制設(shè)計(jì)概算;

E正確;

67、編制人工定額時(shí),下列工人工作時(shí)間中,屬于必需消耗的時(shí)間的有( )。

A.偶然的多余工作時(shí)間

B.基本工作時(shí)間

C.輔助工作時(shí)間

D.準(zhǔn)備與結(jié)束工作時(shí)間

E.不可避免的中斷時(shí)間

68.按費(fèi)用構(gòu)成要素劃分,下列費(fèi)用中,應(yīng)計(jì)入建筑安裝工程材料費(fèi)的有( )。

A.材料采購費(fèi)

B.材料運(yùn)雜費(fèi)

C.材料在運(yùn)輸裝卸過程中不可避免的損耗費(fèi)

D.施工機(jī)械日常維修保養(yǎng)的材料費(fèi)

E.對材料進(jìn)行一般鑒定和檢查的費(fèi)用

(1)材料原價(jià):是指材料、工程設(shè)備的出廠價(jià)格或商家供應(yīng)價(jià)格。工程設(shè)備是指構(gòu)成或計(jì)劃構(gòu)成永久工程一部分的機(jī)電設(shè)備、金屬結(jié)構(gòu)設(shè)備、儀器裝置及其他類似的設(shè)備和裝置。

(2)運(yùn)雜費(fèi):是指材料、工程設(shè)備自來源地運(yùn)至工地倉庫或指定堆放地點(diǎn)所發(fā)生的全部費(fèi)用。

(3)運(yùn)輸損耗費(fèi):是指材料在運(yùn)輸裝卸過程中不可避免的損耗。

(4)采購及保管費(fèi):是指為組織采購、供應(yīng)和保管材料、工程設(shè)備過程中所需要的各項(xiàng)費(fèi)用。包括采購費(fèi)、倉儲費(fèi)、工地保管費(fèi)、倉儲損耗。

69.關(guān)于敏感性分析中臨界點(diǎn)的說法,正確的有( )。

A.臨界點(diǎn)可用百分比或臨界值表示

B.臨界點(diǎn)只能用圖解法求得

C.臨界點(diǎn)的測定方法屬于相對測定法

D.利用敏感性分析圖可求得臨界點(diǎn)的近似值

E.臨界點(diǎn)是使方案由可行變?yōu)椴豢尚械牟淮_定因素變化的臨界數(shù)值

B錯(cuò)誤,臨界點(diǎn)的確定可以通過敏感性分析圖求得臨界點(diǎn)的近似值,但由于方案分析指標(biāo)的變化與不確定因素變化之間不完全是直線關(guān)系,有時(shí)誤差較大,因此最好采用試算法或函數(shù)求解。

C錯(cuò)誤,敏感性分析的目的是尋找敏感因素。通常判別敏感因素的方法有相對測定法和絕對測定法兩種,其中相對測定法主要是通過敏感度系數(shù)確定,絕對測定法主要是通過臨界點(diǎn)確定。

D正確,臨界點(diǎn)是指不確定因素的變化極限值,即不確定因素的變化使方案由可行變?yōu)椴豢尚械呐R界數(shù)值。

E正確。

70、下列企業(yè)支出中,在計(jì)算應(yīng)納稅所得額時(shí),不得扣除的有()。

A.向投資者支付的股息

B.稅收滯納金支出

C.贊助支出

D.未經(jīng)核定的準(zhǔn)備金支出

E.生產(chǎn)經(jīng)營活動(dòng)中發(fā)生的銷售成本

①向投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng);

②企業(yè)所得稅稅款;

③稅收滯納金;

④罰金、罰款和被沒收財(cái)物的損失;

⑤《中華人民共和國企業(yè)所得稅法》第九條規(guī)定以外的捐贈支出

⑥贊助支出;

⑦未經(jīng)核定的準(zhǔn)備金支出;

⑧與取得收入無關(guān)的其他支出。