正在為一級建造師考試《工程經濟》科目沖刺的考生們注意啦!備考沖刺階段,歷年真題是掌握出題規律、把握考試重點的“秘密武器”。我們特別整理了2023年一級建造師《工程經濟》考試真題及詳細答案解析,助力考生高效復習。通過練習這些真題,考生不僅能鞏固知識點,還能了解考試題型和難度,做到心中有數。想要在考試中脫穎而出,這份真題資料絕對不容錯過,快來一探究竟吧!

2023年建設工程經濟考試真題及答案解析

1、某公司希望所投資項目在第5年末回收1000萬元資金,若年復利率為6%,則公司現在需要投入約()萬元。

A.747.258

B.769.231

C.792.094

D.806.452

2、某公司年初存入銀行100萬元,年名義利率4%,按季復利計息,第5年末該筆存款本利和約為()萬元。

A.117.258

B.121.665

C.122.019

D.126.973

已知年實際利率為4.06%,那么運用已知現值求終值公式F=P(1+i) n=100×(1+4.06%) 5=122.017萬元。

注意:由于是分步計算,故計算結果與C選項數值有少許偏差。

如一步計算到位,100×(1.014)5=122.019萬元

3、關于資金時間價值的說法,正確的是()。

A.資金周轉速度的加快,對提升資金的時間價值有利

B.資金的時間價值與資金的使用時間長短無關

C.資金的時間價值與資金的數量無關

D.資金總額一定,前期投入越多,資金的正效益越大

B選項錯誤,資金的時間價值與資金的使用時間長短有關。在單位時間的資金增值率一定的條件下,資金使用時間越長,則資金的時間價值越大;使用時間越短,則資金的時間價值越小。

C選項錯誤,資金的時間價值與資金的數量有關。在其他條件不變的情況下,資金數量越多,資金的時間價值就越多;反之,資金的時間價值則越少。

D選項錯誤,在總資金一定的情況下,前期投入的資金越多,資金的負效益越大;反之,后期投入的資金越多,資金的負效益越小。

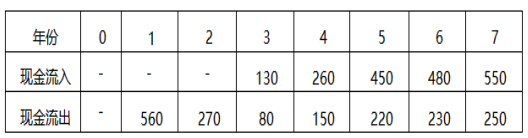

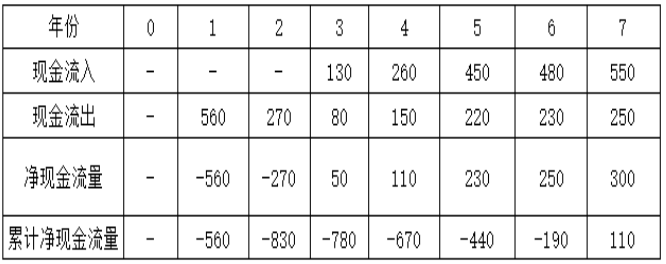

4、某投資方案的現金流量如下表,該方案的靜態投資回收期為()年。

注:表中數據均不考慮稅收影響

A.6.36

B.6.56

C.6.63

D.6.79

靜態投資回收期=(7-1)+190/300=6.63年

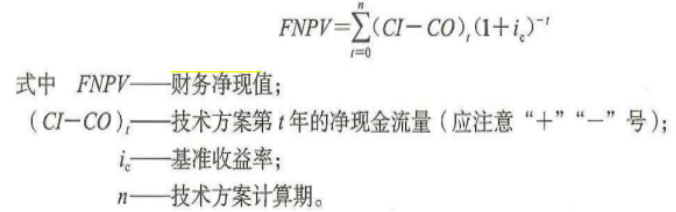

5、某技術方案現金流量如下表,基準收益率為8%,則該技術方案的財務凈現值約為( )萬元。

A.1221.018

B.1131.498

C.1701.458

D.2500.000

(0-2000)×(1+8%)-1+(0-2500)×(1+8%)-2+(5000-3000)×(1+8%)-3+(6000-3500)×(1+8%)-4+(7000-4500)×(1+8%)-5=1131.498

6、關于經濟效果評價中獨立型方案和互斥型方案的說法,正確的是()。

A.獨立型和互斥型是經濟效果評價中最常見的兩類方案

B.獨立型在經濟上是否接受,不取決于方案自身的經濟性

C.互斥型意味著各方案間彼此不能互相替代

D.互斥型的經濟比選,無需考察各方案自身的經濟效果

B選項錯誤,獨立型方案在經濟上是否可接受,取決于技術方案自身的經濟性,即技術方案的經濟指標是否達到或超過了預定的評價標準或水平。

C選項錯誤,互斥型方案又稱排他型方案,在若干備選技術方案中,各個技術方案彼此可以相互代替。

D選項錯誤,互斥方案經濟評價分為兩個階段,第一階段是方案的絕對效果分析,即主要取決于方案自身的經濟性,即方案的經濟效果是否達到或超過了預定的評價標準。

備注:24版新教材已無A選項的原文表述,BCD有明顯的錯誤,本題只能從排除法選出最適宜的答案,供參考。

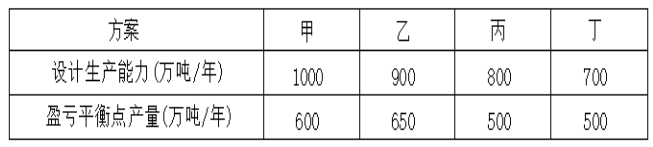

7、某投資項目有四個互斥的方案,設計生產能力和盈虧平衡點產量如下表。僅從方案抗風險能力的角度考慮,投資者應選擇的方案是 ()

A.甲

B.乙

C.丙

D.丁

甲=600÷1000×100%=60%;

乙=650÷900×100%=72.2%;

丙=500÷800×100%=62.5%;

丁=500÷700×100%=71.4%;

該指標占比越小,抗風險能力越強;所以選A選項。

8、關于投資項目敏感性分析中臨界點的說法,正確的是()。

A.隨著設置的投資項目基準收益率提高,臨界點也會變高

B.利用臨界點判別敏感因素的方法是一種相對測定法

C.通過敏感性分析圖可以直接得到臨界點的準確值

D.臨界點是不確定因素變化,項目由可行轉為不可行的臨界數值

B選項錯誤,利用臨界點判別敏感因素的方法是一種絕對測定法,技術方案能否接受的判據是各經濟效果評價指標能否達到臨界值。

C選項錯誤,臨界點可用專用軟件的財務函數計算,也可由敏感性分析圖直接求得近似值。

D選項正確,臨界點是指技術方案允許不確定因素向不利方向變化的極限值。超過極限,技術方案的經濟效果指標將不可行。

9、企業現有設備出現了第一種無形磨損時對設備及其管理產生的影響是()。

A.需要更換磨損的零部件

B.需要提前更換現有設備

C.導致現有設備原始價值貶值

D.導致現有設備折舊增加

10、某設備原值9萬元,累計已提折舊3萬元,現在市場價值4萬元,若此對進行設備更新分析,則其沉沒成本為()萬元。

A.2

B.3

C.4

D.5

或沉沒成本=(設備原值-歷年折舊費)-當前市場價值;

即沉沒成本=(9-3)-4=2萬元

【過期考點,僅做參考】11、進行價值工程分析時,計算功能評價值最常用的方法是 ()。

A.功能重要性系數評價法

B.功能現實成本法

C.功能現實滿意度評價法

D.價值系數法

從企業目標的角度來看,功能評價值可以看成是企業預期的、理想的成本目標值,常用功能重要性系數評價法計算。

12、下列企業資產中,屬于流動資產的是()。

A.交易性金融資產

B.在建工程

C.投資性房地產

D.債權投資

B選項錯誤,屬于非流動資產。

C選項錯誤,屬于非流動資產。

D選項錯誤,屬于非流動資產。

13、同一個企業在不同會計時期對于相同的交易或事項,應當采取統一會計政策;不得隨意變更,表述屬于()的會計信息質量。

A.可比性

B.相關性

C.重要性

D.可靠性

【過期考點,僅做參考】14、下列企業支出中屬于資本性支出的是()。

A.長期投資支出

B.大額原材料采購支出

C.公益性捐贈支出

D.分配股利支出

A選項正確,屬于資本性支出。【24版教材已變更為:企業對外投資支出】

B選項錯誤,屬于收益性支出。

C選項錯誤,屬于營業外支出。

D選項錯誤,屬于利潤分配支出。

15、企業為生產產品發生的可歸屬產品成本的費用,應當在()時,將已銷售產品的成本計入當期損益。

A.產品生產完成

B.確認產品銷售收入

C.產成品入庫

D.收到產品銷售貸款

16、建筑企業對外提供機械作業取得的收入屬于()。

A.營業外收入

B.建造合同收入

C.提供勞務收入

D.銷售商品收入

B選項錯誤,是指企業通過簽訂建造合同并按合同要求為客戶設計和建造房屋道路、橋梁、水壩等建筑物以及船舶、飛機、大型機械設備等而取得的收入。

C選項正確,是指企業通過提供勞務作業而取得的收入。主要包括機械作業、運輸服務、設計業務、產品安裝、餐飲住宿等。

D選項錯誤,是指企業通過銷售產品或商品而取得的收入。

17、某施工企業簽訂了總造價為2000萬元的固定總價合同,工期為3年。經測算第1年末完工進度為30%,第2年累計完成完工進度為65%。則按完工百分比法確認該企業第2年的收入為( )萬元。

A.800

B.700

C.1300

D.2000

注意:公式中的完工進度是指累計完工進度。

第1年確定的合同收入=2000×30%=600萬。

第2年確認的合同收入=2000×65%-600=700萬。

18、某施工企業在2022年取得營業利潤5000萬元,固定資產盤虧600萬元,處置無形資產凈收益500萬元,繳納罰款支出20萬元,債務重組損失800萬元,該企業2022年度利潤總額為( )萬元。

A.3080

B.4100

C.5000

D.4080

其中 , 營業外收入包括固定資產盤盈、處置固定資產凈收益、處置無形資產凈收益、罰款凈收入等;

營業外支出包括固定資產盤虧、處置固定資產凈損失、處置無形資產凈損失、債務重組損失、罰款支出、捐贈支出、非常損失等。

利潤總額=5000-600+500-20-800=4080萬元

19、根據《中華人民共和國企業所得稅法》,下列企業取得的收入中,屬于不征稅收入的是( )。

A.債務重組收入

B.已做壞賬損失處理后又收回的應收賬款

C.依法代政府收取的具有專項用途的財政資金

D.違約金收入

B選項錯誤,屬于收入總額中的其他收入。

C選項正確,屬于不征稅收入。

D選項錯誤,屬于收入總額中的其他收入。

20、下列施工企業產生的現金流量中,應計入現金流量表中經營活動產生的現金流量的是( )。

A.提供勞務收到的現金

B.從銀行借款收到的現金

C.處置閑置的固定資產收到的現金

D.償付貸款利息支付的現金

B選項錯誤,應計入籌資活動產生的現金流量。

C選項錯誤,應計入投資活動產生的現金流量。

D選項錯誤,應計入籌資活動產生的現金流量。