在做題時認真思考,要全神貫注,真正去理解做題方法,做完一道題目之后要在當下回顧,做到能把解題思路復述出來,并將做錯的題抄在錯題本上。經過一段時間的努力,一定能提高做題正確率。

2021年一級造價師《建設工程計價》章節題第六章:建設項目竣工決算和新增資產價值的確定

領取通關寶典+VIP題 | 免費資料下載 | 考點清單速記

【例題】關于新增固定資產價值的確定,下列說法中正確的有()。

A.新增固定資產價值是以獨立發揮生產能力的單項工程為對象計算的

B.分期分批交付的工程,應在最后一期(批)交付時一次性計算新增固定資產價值

C.凡購置的達到固定資產標準不需安裝的設備,應計入新增固定資產價值

D.運輸設備等固定資產,僅計算采購成本,不計分攤

E.建設單位管理費按建筑工程、安裝工程以及不需安裝設備價值總額按比例分攤

參考答案:AD

答案解析:本題考查的是新增資產價值的確定。選項B錯誤,分期分批交付生產或使用的工程,應分期分批計算新增固定資產價值。選項C錯誤,凡購置的達到固定資產標準不需要安裝的設備,應該交付使用后計入新增固定資產價值。選項E錯誤,建設單位管理費按建筑工程、安裝工程以及需安裝設備價值總額按比例分攤。

【知識點】新增資產價值的確定

新增固定資產

1.新增固定資產價值:竣工投產后所增加的固定資產價值(交付使用)

2.對象:單項工程

3.一次交付一次計算;分批交付分批計算。

4.內容:已投入生產或交付使用的建筑、安裝工程造價;達到固定資產標準的設備、工器具的購置費用;增加固定資產價值的其他費用。

5.凡購置達到固定資產標準不需安裝的設備、工器具,應在交付使用后計入新增固定資產價值。

6.運輸設備及其他不需要安裝的設備、工具、器具、家具等固定資產一般僅計算采購成本,不計分攤。

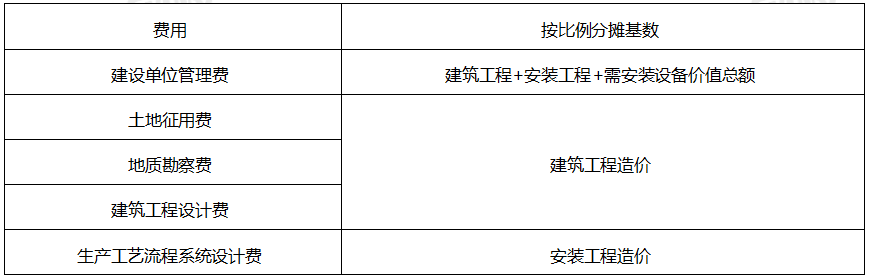

新增固定資產其他費分攤

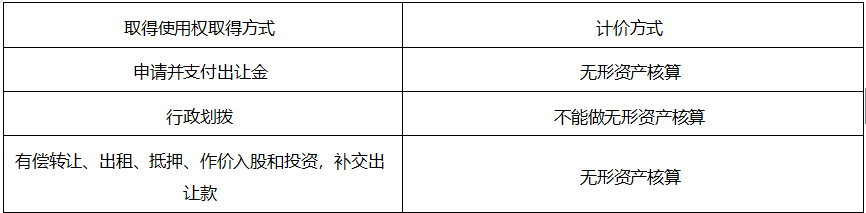

新增無形資產

1.內容:專利權、專有技術、商標權、著作權、銷售網絡、客戶關系、供應關系、人力資源、商業特許權、合同權益、土地使用權、礦業權、水域使用權、森林權益、商譽、特許經營權、域名等。

2.專有技術是自創,一般不作為無形資產入賬。

3.商標權是自創,一般不作為無形資產入賬。

4.土地使用權的計價