考點:流動資金的估算

1、流動資金估算方法

(1)分項詳細估算法

流動資金=流動資產-流動負債

流動資產=應收賬款+預付賬款+存貨+庫存現金

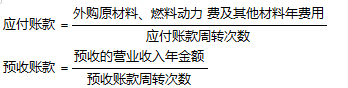

流動負債=應付賬款+預收賬款

流動資金本年增加額=本年流動資金-上年流動資金

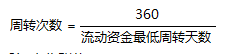

進行流動資金估算時,首先計算各類流動資產和流動負債的年周轉次數,然后再分項估算占用資金額。

1)周轉次數

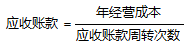

2)應收賬款

3)預付賬款

4)存貨

存貨=外購原材料、燃料+其他材料+在產品+產成品

5)現金

6)流動負債估算

(2)擴大指標估算法

1)基數:營業收入、經營成本、總成本費用和建設投資等。

2)適用:簡便易行,但準確度不高,適用于項目建議書階段的估算。

2、流動資金估算應注意的問題

(1)流動資金屬于長期性流動資產,可通過長期負債和資本金(占30%)的方式進行籌措。

(2)借款部分按全年計利息,流動資金利息應計入生產期間財務費用。

(3)在不同生產負荷下的流動資金,應按不同生產負荷所需的各項費用金額,根據上述公式分別估算,而不能直接按照100%生產負荷下的流動資金乘以生產負荷百分比求得。

經典習題

【單頂選擇題】運用分項詳細估算法估算項目存貨時,存貨的正確構成是( )

A.應付賬款+預付賬款+在產品+產成品

B.應付賬款+應收賬款+在產品+產成品

C.外購原材料、燃料+其他材料+在產品+產成品

D.預付賬款+現金+在產品+產成品

C

參考解析:

本題考查的是投資估算的編制。存貨=外購原材料、燃料+其他材料+在產品+產成品。

插入模塊