2009年中級會計考試中級財務管理第二章課后練習

四、計算分析題

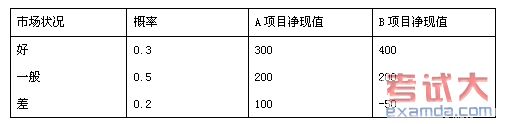

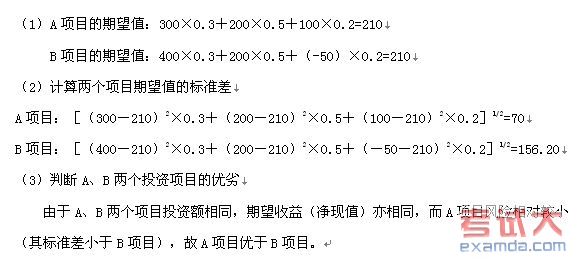

1. 某公司有A、B兩個投資項目,計劃投資額均為2000萬元,其收益(凈現值)的概率分布如下表(單位:萬元)

市場狀況 概率 A項目凈現值 B項目凈現值

要求:

(1)分別計算A、B兩個項目凈現值的期望值。

(2)分別計算A、B兩個項目期望值的標準差。

(3)判斷A、B兩個投資項目的優劣。

【正確答案】

【知 識 點】資產的風險

【答案解析】

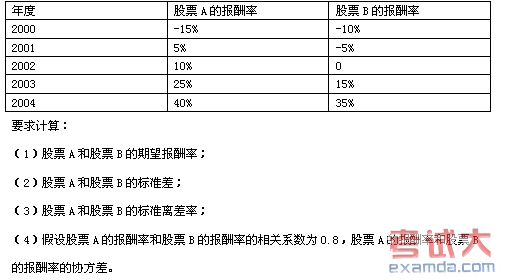

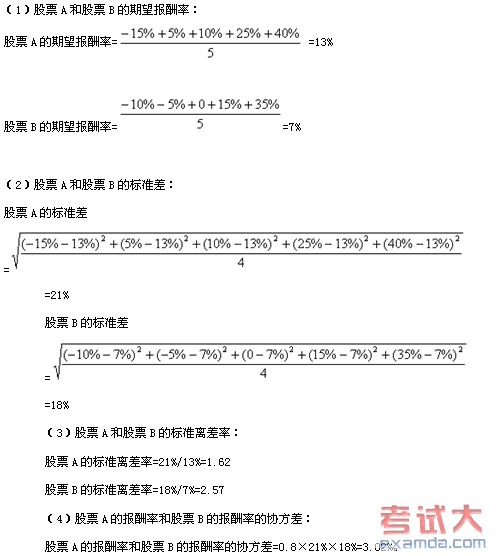

2. 股票A和股票B的報酬率的概率分布如下:

【正確答案】

【知 識 點】資產的風險

【答案解析】

3. 某公司擬進行股票投資,計劃購買A、B、C三種股票,并分別設計了甲乙兩種投資組合。已知三種股票的β系數分別為1.2、1.0和0.8,它們在甲種投資組合下的投資比重為50%、30%和20%;乙種投資組合的風險收益率為3.4%.同期市場上所有股票的平均收益率為12%,無風險收益率為8%。

要求:

(1)根據A、B、C股票的β系數,分別評價這三種股票相對于市場投資組合而言的投資風險大小;

(2)按照資本資產定價模型計算A股票的必要收益率;

(3)計算甲種投資組合的β系數和風險收益率;

(4)計算乙種投資組合的β系數和必要收益率;

(5)比較甲乙兩種投資組合的β系數,評價它們的投資風險大小。

【正確答案】

(1)A股票的β系數為1.2,B股票的β系數為1.0,C股票的β系數為0.8,所以A股票相對于市場投資組合的投資風險大于B股票,B股票相對于市場投資組合的投資風險大于C股票。

(2)A股票的必要收益率=8%+1.2×(12%-8%)=12.8%

(3)甲種投資組合的β系數=1.2×50%+1.0×30%+0.8×20%=1.06

甲種投資組合的風險收益率=1.06×(12%-8%)=4.24%

(4)乙種投資組合的β系數=3.4%/(12%-8%)=0.85

乙種投資組合的必要收益率=8%+3.4%=11.4%

(5)甲種投資組合的β系數大于乙種投資組合的β系數,說明甲的投資風險大于乙的投資風險。

相關推薦

- 2017年中級會計師《財務管理》核心考點訓練營(1) 2017-01-16

- 2017年中級會計師《財務管理》易錯題:資產的風險及其衡量 2017-01-03

- 2017年中級會計師《財務管理》易錯題:資本資產定價模型 2017-01-03

- 2017年中級會計師《財務管理》易錯題:業務預算的編制 2017-01-01

??У?γ?

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м??????????? | ?????? ??? ????? |

??300 / ??300 |  |

???? |

| 2017???м????÷??????? | ?????? ??б? |

??300 / ??300 | |

???? |

| 2017???м????????????? | ????? ????? |

??300 / ??300 | |

???? |