2009年中級會計考試中級財務(wù)管理第三章課后練習(xí)

四、計算分析題

1. 某IT公司準(zhǔn)備租賃辦公設(shè)備,,期限是10年,假設(shè)年利率是10%,出租方提出以下幾種付款方案:

(1)立即付全部款項共計20萬元;

(2)從第4年開始每年年初付款4萬元,至第10年年初結(jié)束;

(3)第1到8年每年年末支付3萬元,第9年年末支付4萬元,第10年年末支付5萬元。

要求:通過計算請你代為選擇選擇哪一種付款方案比較合算?

【正確答案】

種付款方案支付款項的現(xiàn)值是20萬元;

第二種付款方案是一個遞延年金求現(xiàn)值的問題,次收付發(fā)生在第四年年初即第三年年末,所以遞延期是2年,等額支付的次數(shù)是7次,所以:

P=4×(P/A,10%,7)×(P/F,10%,2)=16.09(萬元)

或者P=4×[(P/A,10%,9)-(P/A,10%,2)]=16.09(萬元)

第三種付款方案:此方案中前8年是普通年金的問題,后的兩年屬于一次性收付款項,所以:

P=3×(P/A,10%,8)+4×(P/F,10%,9)+5×(P/F,10%,10)

=19.63(萬元)

因為三種付款方案中,第二種付款方案的現(xiàn)值小,所以應(yīng)當(dāng)選擇第二種付款方案。

【知 識 點(diǎn)】即付年金現(xiàn)值,復(fù)利的現(xiàn)值和終值,普通年金現(xiàn)值

2. 已知:A公司擬購買某公司債券作為長期投資(打算持有至到期日),要求的必要收益率為6%。

現(xiàn)有三家公司同時發(fā)行5年期,面值均為1000元的債券,其中:

甲公司債券的票面利率為8%,每年付息一次,到期還本,債券發(fā)行價格為1041元;

乙公司債券的票面利率為8%,單利計息,到期一次還本付息,債券發(fā)行價格為1050元;

丙公司債券的票面利率為零,債券發(fā)行價格為750元,到期按面值還本。

部分資金時間價值系數(shù)如下:

要求:

(1) 計算A公司購入甲公司債券的價值和收益率。

(2) 計算A公司購入乙公司債券的價值和收益率。

(3) 計算A公司購入丙公司債券的價值。

(4) 根據(jù)上述計算結(jié)果,評價甲、乙、丙三種公司債券是否具有投資價值,并為A公司做出購買何種債券的決策。

(5)若A公司購買并持有甲公司債券,1年后將其以1050元的價格出售,計算該項投資收益率。

【正確答案】

【知 識 點(diǎn)】債券及其評價

【答案解析】

(1) 計算A公司購入甲公司債券的價值和收益率。

甲公司債券的價值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)

=80×4.2124+1000×0.7473=336.992+747.3=1084.29(元)

設(shè)利率為7%

1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)

=328+713=1041(元)

所以甲公司債券的收益率=7%

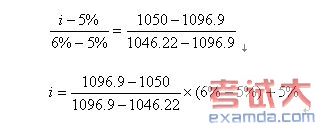

(2) 計算A公司購入乙公司債券的價值和收益率。

乙公司債券的價值=(1000×8%×5+1000)×(P/F,6%,5)

=1400×0.7473=1046.22(元)

當(dāng)利率為5%時:

乙公司債券的價值=1000×8%×5+1000)×(P/F,5%,5)

=1400×0.7835=1096.9(元)

運(yùn)用內(nèi)差法

求得i=5.93%

所以乙公司債券的收益率=5.93%

(3)計算A公司購入丙公司債券的價值。

丙公司債券的價值=1000×(P/F,6%,5)=1000×0.7473=747.3元

(4) 由于甲公司債券的價值高于其發(fā)行價,所以甲公司債券具有投資價值;而乙公司和丙公司債券的價值均低于其發(fā)行

價,所以不具有投資價值。

(5)若A公司購買并持有甲公司債券,1年后將其以1050元的價格出售,計算該項投資收益率。

投資收益率=[(1050-1041)+80]/1041=8.55%

3. 某投資者準(zhǔn)備購買一套辦公用房,有三個付款方案可供選擇;

(1)甲方案:從現(xiàn)在起每年年初付款10萬元,連續(xù)支付5年,共計50萬元。

(2)乙方案:從第3年起,每年年初付款12萬元,連續(xù)支付5年,共計60萬元。

(3)丙方案:從現(xiàn)在起每年年末付款11.5萬元,連續(xù)支付5年,共計57.5萬元。

假定該公司要求的投資報酬率為10%,通過計算說明應(yīng)選擇哪個方案。

【正確答案】

甲方案:付款總現(xiàn)值=10×[(P/A,10%,5-1)+1]

=10×(P/A,10%,5)(1+10%)

=10×3.791×(1+10%)

=41.7(萬元)

乙方案:付款總現(xiàn)值=12×(P/A,10%,5)×(P/F,10%,1)

=12×3.791×0.909

=41.35(萬元)

丙方案:付款總現(xiàn)值=11.5×(P/A,10%,5)

=11.5×3.791

=43.6(萬元)

通過計算可知,乙方案的現(xiàn)值,該公司應(yīng)應(yīng)選擇乙方案。

【知 識 點(diǎn)】復(fù)利的現(xiàn)值和終值,年金終值和年金現(xiàn)值

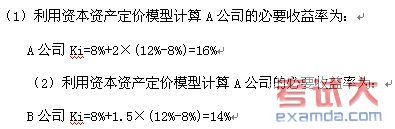

4. 某投資者準(zhǔn)備投資購買股票,現(xiàn)有A、B兩家公司可供選擇,從A、B公司的有關(guān)會計報表及補(bǔ)充資料中獲知,2007年A公司發(fā)放的每股股利為5元,股票每股市價為30元;2007年B公司發(fā)放的每股股利為2元,股票每股市價為20元。預(yù)期A公司未來年度內(nèi)股利恒定;預(yù)期B公司股利將持續(xù)增長,年增長率為4%,假定目前無風(fēng)險收益率為8%,市場上所有股票的平均收益率為12%,A公司股票的β系數(shù)為2,B公司股票的β系數(shù)為1.5。

要求:

(1)計算A公司股票的必要收益率為多少?

(2)計算B公司股票的必要收益率為多少?

(3)通過計算股票價值并與股票市價相比較,判斷兩公司股票是否應(yīng)當(dāng)購買。

(4)若投資購買兩種股票各100股,該投資組合的綜合β系數(shù)。

(5)若投資購買兩種股票各100股,該投資組合投資人要求的必要收益率為多少?

(6)若打算長期持有A公司股票,則持有收益率為多少?

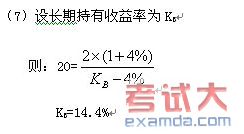

(7)若打算長期持有B公司股票,則持有收益率為多少?

【答案解析】

(3)A公司的股票價值=5/16%=31.25(元/股)

由于A、B公司的股票價值大于其市價,所以應(yīng)該購買。

(5)投資組合的必要收益率=8%+1.8×(12%-8%)=15.2%

(6)設(shè)長期持有收益率為KA

則:30=5/KA

KA=5/30=16.67%

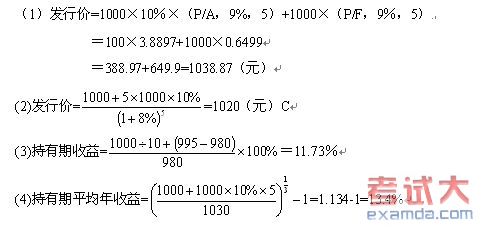

5. A公司準(zhǔn)備在2006年1月1日發(fā)行5年期債券,面值1000元,票面利率10%,

要求:

(1)假設(shè)于每年12月31日付息,到期時一次本。2006年1月1日金融市場利率為9%,該債券的發(fā)行價格應(yīng)定為多少?

(2)假設(shè)企業(yè)在債券人持有期內(nèi)不計算利息,到期按票面償還本金付息,2006年1月1日市場利率為8%,該債券的發(fā)行價格應(yīng)為多少?

(3)假設(shè)于每年12月31日付息,到期時一次本,某投資者,在2007年5月31日以每張980元價格購買上高債券10張,于2007年12月31日收到債券利息1000元,當(dāng)日以每張995元的價格賣出,請計算該債券持有人持有期間的收益率。

(4)假設(shè)于到期時一次還本付息,某投資者在2008月1月1日以1030元購入10張,準(zhǔn)備持有到期,則該債券持有期年平均收益為。

【知 識 點(diǎn)】債券及其評價

【答案解析】

相關(guān)推薦

- 2017年中級會計師《財務(wù)管理》核心考點(diǎn)訓(xùn)練營(1) 2017-01-16

- 2017年中級會計師《財務(wù)管理》易錯題:資產(chǎn)的風(fēng)險及其衡量 2017-01-03

- 2017年中級會計師《財務(wù)管理》易錯題:資本資產(chǎn)定價模型 2017-01-03

- 2017年中級會計師《財務(wù)管理》易錯題:業(yè)務(wù)預(yù)算的編制 2017-01-01

??У?γ?

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м??????????? | ?????? ??? ????? |

??300 / ??300 |  |

???? |

| 2017???м????÷??????? | ?????? ??б? |

??300 / ??300 | |

???? |

| 2017???м????????????? | ????? ????? |

??300 / ??300 | |

???? |