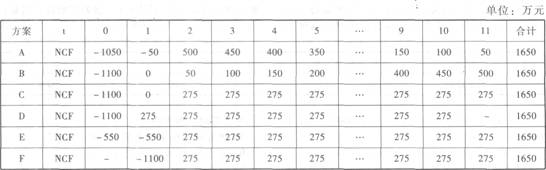

50、E公司擬投資建設(shè)一條生產(chǎn)線,行業(yè)基準貼現(xiàn)率為10%,現(xiàn)有六個方案可供選擇,相關(guān)的凈現(xiàn)金流量數(shù)據(jù)如下表所示:

要求:

(1)根據(jù)上表數(shù)據(jù),分別確定下列數(shù)據(jù):

①A方案和B方案的投資期;

②C方案和D方案的營業(yè)期;

③E方案和F方案的項目壽命期。

(2)計算A方案的靜態(tài)回收期指標。

(3)利用簡化方法計算E方案的靜態(tài)回收期指標。

(4)利用簡化方法計算C方案凈現(xiàn)值指標。

(5)利用簡化方法計算D方案內(nèi)含報酬率指標。(2009年改編)

51、B公司是一家生產(chǎn)電子產(chǎn)品的制造類企業(yè),采用直線法計提折舊,適用的企業(yè)所得稅稅率為25%。在公司最近一次經(jīng)營戰(zhàn)略分析會上,多數(shù)管理人員認為,現(xiàn)有設(shè)備效率不高,影響了企業(yè)市場競爭力。公司準備配置新設(shè)備擴大生產(chǎn)規(guī)模,推動結(jié)構(gòu)轉(zhuǎn)型,生產(chǎn)新一代電子產(chǎn)品。

(1)公司配置新設(shè)備后,預計每年營業(yè)收入扣除營業(yè)稅金及附加后的差額為5100萬元,預計每年的相關(guān)費用如下:外購原材料、燃料和動力費為1800萬元,工資及福利費為1600萬元,其他費用為200萬元,財務(wù)費用為零。市場上該設(shè)備的購買價(即非含稅價格,按現(xiàn)行增值稅法規(guī)定,增值稅進項稅額不計入固定資產(chǎn)原值,可以全部抵扣)為4000萬元,折舊年限為5年,預計凈殘值為零。新設(shè)備當年投產(chǎn)時需要追加營運資金投資2000萬元。

(2)公司為籌資項目投資所需資金,擬定向增發(fā)普通股300萬股,每股發(fā)行價12元,籌資3600萬元,公司最近一年發(fā)放的股利為每股0.8元,固定股利增長率為5%,擬從銀行貸款2400萬元,年利率為6%,期限為5年。假定不考慮籌資費用率的影響。

(3)假設(shè)基準貼現(xiàn)率為9%,部分時間價值系數(shù)如下表所示。

要求:

(1)根據(jù)上述資料,計算下列指標:

①使用新設(shè)備每年折舊額和1~5年每年的付現(xiàn)成本;

②營業(yè)期1~5年每年營業(yè)利潤;

③普通股資本成本、銀行借款資本成本和新增籌資的邊際資本成本;

④投資期凈現(xiàn)金流量(NCF0),營業(yè)期所得稅后凈現(xiàn)金流量(NCF1-4和NCF5)及該項目凈現(xiàn)值。

(2)運用凈現(xiàn)值法進行項目投資決策并說明理由。(2010年改編)