四、計算分析題

1.A公司擬添置一套市場價格為6000萬元的設備,需籌集一筆資金。現有三個籌資方案可供選擇(假定各方案均不考慮籌資費用):

(1)發行普通股。該公司普通股的β系數為2,一年期國債利率為4%,市場平均報酬率為10%。

(2)發行債券。該債券期限10年,票面利率8%,按面值發行。公司適用的所得稅稅率為25%。

(3)融資租賃。該項租賃租期6年,每年租金1400萬元,期滿租賃資產殘值為零。

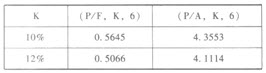

附:時間價值系數表。

要求:

(1)利用資本資產定價模型計算普通股資本成本。

(2)利用非貼現模式(即一般模式)計算債券資本成本。

(3)利用貼現模式計算融資租賃資本成本。

(4)根據以上計算結果,為A公司選擇籌資方案。(201 1年)

【答案】

(1)普通股資本成本=4%+2×(10%-4%)=16%

(2)債券資本成本=8%×(1-25%)=6%(3)6000=1400 ×(P/A,K,6)

(P/A,K,6)=6000/1400=4.2857

因為,(P/A,10%,6)=4.3553,(P/A,12%,6)=4.1114

K=10%+[(4.3553-4.2857)/(4.3553-4.1114)]×(12%-10%)

=10.57%

(4)結論:應當發行債券(或:應選擇第二方案)。

2.B公司是一家上市公司,2009年年末公司總股份為10億股,當年實現凈利潤4億元,公司計劃投資一條新生產線,總投資額為8億元,經過論證,該項目具有可行性。為了籌集新生產線的投資資金,財務部制定了兩個籌資方案供董事會選擇:

方案一:發行可轉換公司債券8億元,每張面值100元,規定的轉換價格為每股10元,債券期限為5年,年利率為2.5%,可轉換日為自該可轉換公司債券發行結束之日(2010年1月25日)起滿1年后的第一個交易日(201 1年1月25 日)。

方案二:發行一般公司債券8億元,每張面值100元,債券期限為5年,年利率為5.5%。要求:

(1)計算自該可轉換公司債券發行結束之日起至可轉換日止,與方案二相比,B公司發行可轉換公司債券節約的利息。

(2)預計在轉換期公司市盈率將維持在20倍的水平(以2010年的每股收益計算)。如果B公司希望可轉換公司債券進入轉換期后能夠實現轉股,那么B公司2010年的凈利潤及其增長率至少應達到多少?

(3)如果轉換期內公司股價在8~9元之間波動,說明B公司將面臨何種風險?(2010年)

【答案】

(1)發行可轉換公司債券年利息=8×2.5%=0.2(億元)

發行一般債券年利息=8×5.5%=0.44(億元)節約的利息=0.44-0.2=0.24(億元)。

(2)2010年基本每股收益=10/20=0.5(元/股)

2010年至少應達到的凈利潤=0.5×10=5(億元)

2010年至少應達到的凈利潤的增長率=(5-4)/4=25%。

(3)B公司將面臨可轉換公司債券無法轉股的財務壓力,財務風險或大額資金流出的壓力。3.B公司為一上市公司,適用的企業所得稅稅率為25%,相關資料如下:

資料一:2008年12月31日發行在外的普通股為10000萬股(每股面值1元),公司債券為24000萬元(該債券發行于2006年年初,期限5年,每年年末付息一次,利息率為5%),該年息稅前利潤為5000萬元。假定全年沒有發生其他應付息債務。

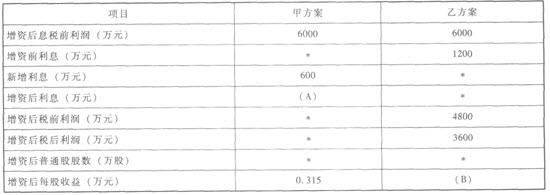

資料二:B公司打算在2009年為一個新投資項目籌資10000萬元,該項目當年建成并投產。預計該項目投產后公司每年息稅前利潤會增加1000萬元。現有甲、乙兩個方案可供選擇,其中:甲方案為增發利息率為6%的公司債券;乙方案為增發2000萬股普通股。假定各方案的籌資費用均為零,且均在2009年1月1日發行完畢。部分預測數據如下表所示:

說明:上表中“*”表示省略的數據。要求:

(1)根據資料一計算B公司的財務杠桿系數。

(2)確定表中用字母表示的數值(不需要列示計算過程)。

(3)計算甲、乙兩個方案的每股收益無差別點息稅前利潤。

(4)用每股收益分析法判斷應采取哪個方案,并說明理由。(2009年)

【答案】

(1)財務杠桿系數=2008年的息稅前利潤/(2008年的息稅前利潤-2008年的利息費用)=5000/(5000-1200)=1.32

(2)A=1800,B=0.30

(3)設甲乙兩個方案的每股收益無差別點息稅前利潤為例,則:

(4)由于籌資后的息稅前利潤為6000萬元高于每股收益無差別點息稅前利潤4800萬元,所以,應該采取發行債券的籌資方案,理由是這個方案的每股收益高。

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>