1.A公司、B公司同為甲公司的子公司。有關資料如下:

(1)2013年1月1日,A公司以一臺生產設備(2009年以后購入)、一批原材料以及發行1000

萬股普通股作為合并對價,自甲公司取得B公司80%的股份。A公司所付出的生產設備原價為1000萬元,已計提折舊300萬元,未計提減值準備,合并當日的公允價值(計稅價格)為500萬元;原材料成本為200萬元,公允價值(計稅價格)為300萬元;所發行普通股每股面值1元,合并當日每股公允價值3元。A公司為發行普通股支付傭金、手續費共計40萬元。

合并當日,B公司所有者權益的賬面價值為3000萬元。

(2)2013年4月20日,B公司宣告分配2012年度現金股利200萬元,5月3日A公司收到股利,2013年度8公司實現凈利潤400萬元。

(3)2014年5月10日,A公司將該項股權投資全部對外出售,取得價款4000萬元。

其他相關資料:A公司屬于增值稅一般納稅人,適用的增值稅稅率為17%,A公司與B公司采用的會計期間和會計政策相同;除增值稅外不考慮其他因素。

要求:

(1)編制A公司上述事項的相關會計分錄。

(2)假如A、B公司投資前無關聯關系,做出A公司取得長期股權投資時的會計處理。

(答案中的金額單位用萬元表示)

2.甲公司為上市公司,20× 8年度、20× 9年度與長期股權投資業務有關的資料如下:

(1)20×8年度有關資料:

①1月1日,甲公司以銀行存款4000萬元和公允價值為3000萬元的專利技術(成本為3200萬元,累計攤銷為640萬元)從乙公司其他股東處受讓該公司15%的有表決權股份,對乙公司不具有重大影響。乙公司股份在活躍市場中無報價,且公允價值不能可靠計量。此前,甲公司與乙公司及其股東之間不存在關聯方關系。當日,乙公司可辨認凈資產公允價值和賬面價值均為40000萬元。

②2月25日,乙公司宣告分派上年度現金股利4000萬元;3月1日甲公司收到乙公司分派的現金股利,款項存入銀行。

③乙公司20×8年度實現凈利潤4700萬元。

(2)20×9年度有關資料:

①1月1日,甲公司以銀行存款4500萬元從乙公司其他股東處受讓取得該公司l0%的股份,并向乙公司派出一名董事。

當日,乙公司可辨認凈資產公允價值為40860萬元;X存貨的賬面價值和公允價值分別為1200萬元和1360萬元;其他資產、負債的公允價值與賬面價值相同。

②3月28日,乙公司宣告分派上年度現金股利

2000萬元,4月1日,甲公司收到乙公司分派的

現金股利,款項存入銀行。

③12月31日,乙公司持有的可供出售金融資產公允價值增加200萬元,乙公司已將其計入資本公積。

④至12月31日.乙公司在1月1日持有的X存貨已有50%對外出售。

⑤乙公司20×9年度實現凈利潤5000萬元。其他相關資料:甲公司與乙公司采用的會計期

間和會計政策相同;均按凈利潤的10%提取法定盈余公積;甲公司對乙公司的長期股權投資在20×8年末和20×9年末均未出現減值跡象;不考慮所得稅等其他因素。

要求:

(1)分別指出甲公司20×8年度和20×9年度對乙公司長期股權投資應采用的核算方法。

(2)編制甲公司20×8年度與長期股權投資業務有關的會計分錄。

(3)編制甲公司20×9年度與長期股權投資業務有關的會計分錄。

(答案中的金額單位用萬元表示)

3.甲公司2011年至2013年發生了如下業務:

(1)2011年1月1日,甲公司以335萬元的價格購買乙公司(非上市公司)10%的股份,實際支付的價款中包括乙公司已宣告但尚未發放的現金股利5萬元。取得投資時乙公司可辨認凈資產公允價值(與賬面價值相等)為3000萬元。取得該項股權投資后,甲公司對乙公司不具有重大影響。

2011年5月3日,甲公司收到乙公司支付的上述現金股利5萬元,存入銀行。

2011年度,乙公司實現凈利潤600萬元,由于可供出售金融資產的公允價值變動計入資本公積的金額為200萬元。

(2)2012年1月8日,甲公司以750萬元的價格購買乙公司20%的股份,從而對乙公司具有重大影響。2012年1月8日乙公司的可辨認凈資產的公允價值(與賬面價值相等)為4000萬元。

(3)乙公司2012年實現凈利潤600萬元。甲公司2012年末預計對乙公司的長期股權投資可收回金額為l200萬元。

(4)2013年8月甲公司以1250萬元出售對乙公司的投資,款項已存入銀行。

其他資料:在此期間甲、乙公司之間未發生內部交易,甲公司按凈利潤的10%提取法定盈余公積,不考慮所得稅等其他相關因素。

要求:

(1)編制甲公司2011年度與長期股權投資業務有關的會計分錄。

(2)編制甲公司2012年度與長期股權投資業務有關的會計分錄。

(3)編制甲公司2013年度處置長期股權投資的有關會計分錄。

(答案中的金額單位用萬元表示)

4.A股份有限公司為上市公司(以下簡稱A公司),2011年度至2013年度有關業務資料如下:

(1)2011年度有關業務資料:

①2011年1月1日,A公司以一項無形資產作為對價,從B公司原股東處取得B公司20%的股權,對B公司具有重大影響。該項無形資產的賬面原價為6000萬元,累計攤銷1500萬元,公允價值為5000萬元。當日,B公司可辨認凈資產公允價值(與其賬面價值相同)為20000萬元。

②2011年3月,B公司向A公司銷售X商品一批,共100件,每件成本2萬元,每件售價3萬元,A公司將購入的商品作為存貨管理,至2011年12月31日,A公司向外部第三方售出30件X商品。

③2011年4月1日,B公司股東大會通過并公布了2010年度利潤分配方案。該分配方案如下:按實現凈利潤的10%提取法定盈余公積;分配現金股利250萬元。

④2011年4月15日,A公司收到B公司分派的現金股利。

⑤2011年度,B公司實現凈利潤870萬元。

(2)2012年度有關業務資料:

①2012年5月9日,B公司宣告分配現金股利200萬元,并于2012年5月20日實際支付。

②2012年10月15日,A公司向B公司銷售Y商品一批,商品成本為500萬元,售價為650萬元,B公司將購入的商品作為存貨管理。

③至2012年12月31日,A公司2011年從B公司購入的70件X商品仍未對外出售。B公司2012年從A公司購入的Y商品已全部對外部第三方出售。

④2012年度,B公司實現凈利潤620萬元。

(3)2013年度有關業務資料:

①2013年6月15日,8公司將其生產的一臺設備出售給A公司,該設備的成本為600萬元,售價為1200萬元,A公司將購入的設備做為固定資產用于管理部門。該設備不需要安裝,預計使用壽命為10年,預計凈殘值為0,采用直線法計提折舊。

②至2013年末,A公司2011年從B公司購入的70件X商品已全部對外出售。

③2013年度,B公司實現凈利潤1400萬元。

其他相關資料:

A公司與B公司采用的會計期間和會計政策相同;不考慮所得稅等其他因素。

要求:

(1)編制A公司2011年度長期股權投資相關的賬務處理以及編制合并財務報表時對B公司長期股權投資的相關調整分錄;

(2)編制A公司2012年度長期股權投資相關的賬務處理;

(3)編制A公司2013年度與長期股權投資相關的賬務處理。(答案中的金額單位以萬元表示)

5.甲股份有限公司(本題下稱甲公司)為增值稅一般納稅人,適用的增值稅稅率為17%。甲公司2011年~2013年與投資有關的資料如下:

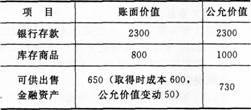

(1)2011年1月1日,甲公司與乙公司簽訂股權轉讓協議,甲公司以一組資產作為對價取得乙公司所持有的A公司40%的股權,該組資產包括銀行存款、一批庫存商品和一項可供出售金融資產,該組資產在股權轉讓日的相關資料如下(單位:萬元):

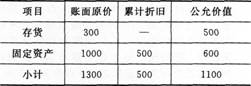

2011年1月1日,A公司可辨認凈資產公允價值為l0000萬元,除下列項目外,A公司其他資產、負債的賬面價值與其公允價值相同(單位:萬元):

A公司該項固定資產尚可使用壽命為5年,預計凈殘值為0,采用直線法計提折舊,折舊費計入當期管理費用。甲公司在取得投資時A公司賬面上的存貨(未計提跌價準備)于2011年對外出售70%,2012年對外出售30%。

(2)2011年3月20日,A公司宣告發放2010年度現金股利500萬元,并于2011年4月20日實際發放。

(3)2011年8月,A公司將其成本為600萬元的商品(共100件)以800萬元的價格銷售給甲公司,甲公司將取得的商品作為存貨。至2011年末甲公司該批存貨已對外出售20%。2011年度,A公司實現凈利潤800萬元。

(4)2012年12月,A公司因可供出售金融資產公允價值變動而增加資本公積200萬元。

2012年度,A公司實現凈利潤1260萬元。

2012年度,甲公司和A公司未發生任何內部交易,201_1年內部交易形成的存貨在2012年對外銷售了50件。

(5)2013年1月1日,甲公司與丙公司簽訂協議,以1500萬元受讓丙公司所持有的A公司股權的20%,甲公司已于當日支付了全部價款,股權變更手續已于當日完成。至此甲公司持有A公司60%的股權,能夠控制A公司的財務和經營決策。

(6)2013年3月1日,甲公司將其持有的A公司股權全部對外出售,售價為7000萬元。

假定:不考慮除增值稅外的其他相關稅費的影響。

要求:

(1)編制甲公司2011年1月1日的相關會計分錄;

(2)編制甲公司2011年3月20日的相關會計分錄;

(3)編制甲公司2011年12月31日的相關會計分錄;

(4)編制甲公司2012年度對A公司長期股權投資核算的會計分錄;

(5)計算甲公司對A公司長期股權投資在2013年1月1日的賬面余額;

(6)計算甲公司2013年3月1日出售股權投資對損益的影響金額。(答案中的金額單位以萬元表示)

233網校編輯推薦:

熱點推薦:2014年中級會計職稱網校課程全科VIP班 點擊免費試聽>>

包含:會計實務+經濟法基礎+財務管理:(精講+沖刺+習題+考點預測+真題解析+模考押題2套)不過2015年免費重學

贈送:課后習題+章節練習+課件下載+在線模考+講師答疑

報名咨詢:4000-800-233