四、計算題(本類題共25分,每小題5分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明的計量單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數。凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述。)

1.某公司持有A、B、c三種股票構成的證券組合,它們目前的市價分別為20元/股、6元/股和4元/股,它們的p系數分別為2.1、1. 0和0.5,它們在證券組合中所占的比例分別為50%、40%、10%,上年的骰利分別為2元/股、1元/股和0.5元/股,預期持有B、c股票每年可分別獲得穩定的股利,持有A股票每年獲得的股利逐年增長率為5%,若目前的市場收益率為14%,無風險收益率為10%。

要求:

(l)計算持有A、_B、c三種股票投資組合的風險收益率;

(2)若投資總額為30萬元,風險收益額是多少?

(3)分別計算投資A股票、B股票、c股票的必要收益率;

(4)計算投資組合的必要收益率;

(5)分別計算A股票 B股票.、C股票的內在價值;

(6)判斷該公司應否出售A、B、C三種股票。

2.某企業.A材料年需求量2000件,每次進貨費用50元,單位年儲存成本2元,單位缺貨成本5元。

要求:

(1)計算允許缺貨情況下的經濟批量

(2)計算平均缺貨量

(3)計算相關總成本

3.某公司2006年存貨平均余額120萬元,應收賬款平均余額為80萬元,應收賬款周轉率6次,應收賬款的管理成本為7萬元:壞賬損失率為t%-,該公司產品的變動成本率60%,

信用條件為(N/30),資金成本率為10%。該公司為擴大銷售,決定在2007年將信用條件放寬到(N/60),預計銷售收入將增長15%,應收賬款平均余額將上升4%,壞賬損失

率將增加到2%,管理成本增加到9萬元,變動成本率保持不變,假設企業收入均為賒銷

收人。

要求:

(1)計算該企業2006年的主營業務收入凈額。

(2)預計2007年的主營業務收入凈額。

(3)預計2007年應收賬款平均余額。

(4)預計2007年應收賬款周轉率。

(5)預計2007年與2006年相比增加的信用成本后收益。

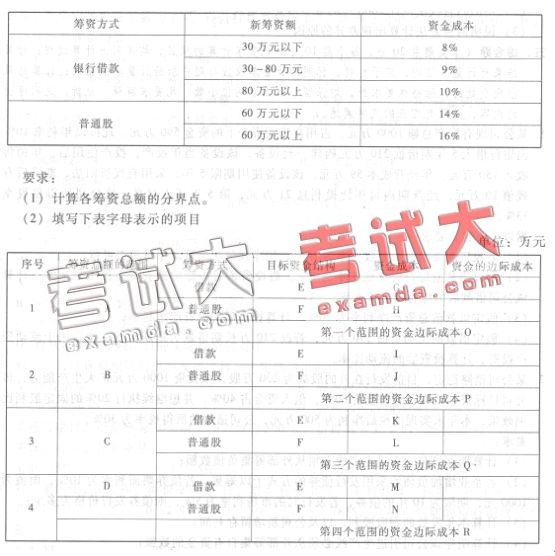

4.某企業擁有資金800萬元,其中銀行借款320萬元,普通股480萬元,該公司計劃籌集新

的資金,并維持目前的資金結構不變。隨籌資額增加,各籌資方式的資金成本變化如下:

5.某企業過去5年的產銷量和資金占用數量的有關資料如下表所示,該企業2006年預計產

銷量為9.5萬件,2007年預計產銷量為10萬件。

要求:

(1)用高低點法預計2006年的資金需要總量及2007年比2006年需增加的資金

(2)用回歸直線法預計2006年的資金需要總量及2007年比2006年需增加的資金

(3)說明兩種方法計算出現差異的原因