四、計算題

1.【答案】

(1)變動資產的銷售百分比=60000/100000=60%

變動負債的銷售百分比=13000/100000=13%

需從外部追加的資金=20000×60%一20000×13%一120000×10%×(1—50%)=3400(元)

(2)需從外部追加的資金=30000+3400=33400(元)

(3)預計流動資產周轉率=2.5

1200000/[1/2(60000+預計流動資產)]=2.5

預計流動資產=36000元

2007年增加的資產=30000+(36000—60000)=6000(元)

外界資金需要量=6000—20000×13%一120000×12%×50%=一3800(元)

企業資金有剩余,不需追加資金。

2.【答案】

(1)該股票組合的B系數=0.8×20%+1.0×30%+1.8×50%=1.36

(2)該股票組合的風險報酬率=1.36×(16%一10%)=8.16%

(3)該股票組合的預期報酬率=10%+8.16%=1 8.16%

(4)若預期報酬率19%,則綜合B系數=(19%一10%)÷(16%一10%)=1。5

該投資于A股票的比例為x,則0.8X+1.0×30%+1.8×(1—30%-x)=1.5,得到:

X=6%。即投資組合中,A投資6萬元,B投資30萬元,c投資64萬元。

3.【答案】

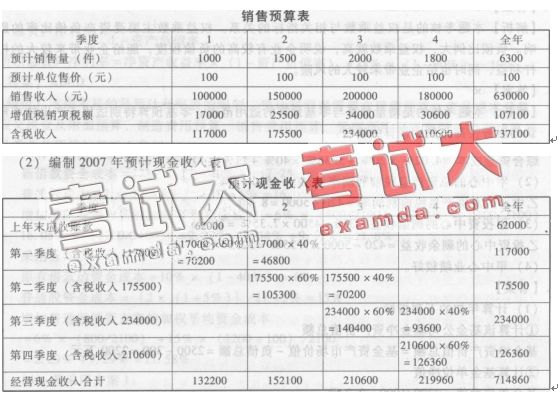

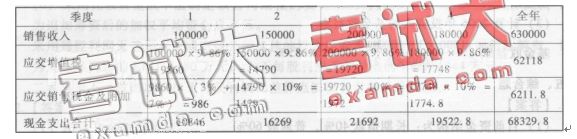

(1) 編制2007年銷售預算表

(3)2007年末應收賬款

=第四季度含稅銷售收入×(1一本期收現率)

=210600×(1—60%)

=84240(元)

(4)按簡捷法計算該企業應交增值稅估算率。

2006年銷項稅額:500000×17%=85000元

2006年總成本=500000×(1—30%)=350000元

2006年材料采購成本=350000×60%=210000元

2006年材料進項稅額=210000×17%=35700元

2006年應交增值稅=85000—35700=49300元

應交增值稅估算率=應交增值稅/銷售收入=49300/500000=9.86%

(5)用簡捷法編制2007年的應交稅金及附加預算。

4.【答案】

(1)借款資金成本=6%×(1—33%)=4.02%

債券資金成本=8%×(1—33%)=5.36%

權益資金成本=5%+1.5×(9%一5%)=11%

借款比重=60%×(2000/6000)=20%

債券比重=60%×(4000/6000)=40%

權益資金比重=40%

綜合資金成本:4.02%×20%+5.36%×40%+11%×40%=7.35%

(2)甲中心的總資產息稅前利潤率=360÷4500=8%

乙中心的總資產息稅前利潤率=420÷5000=8.4%

(3)甲投資中心的剩余收益=360—4500×7.35%=29.25

乙投資中心的剩余收益=420—5000×7.35%=52.5

(4)甲中心業績較好。

5.【答案】

(1)計算年初的下列指標

①計算該基金公司基金凈資產價值總額

基金凈資產價值總額=基金資產市場價值一負債總額=2500—300:2200萬元

②計算基金單位凈值

基金單位凈值=2200/1000=2.2元

③計算基金認購價

基金認購價=基金單位凈值+首次認購費:2.2+2.2×5%=2.3l元

④計算基金贖回價

基金贖回價=基金單位凈值一基金贖回費=2.2元

(2)計算年末的下列指標

①計算該基金公司基金凈資產價值總額

基金凈資產價值總額=5000—500=4500萬元

②計算基金單位凈值

基金單位凈值=4500/1500=3元

③計算基金認購價

基金認購價=3+3×5%=3.15元

④計算基金贖回價

基金贖回價=基金單位凈值一基金贖回費=3元

(3)計算2006年投資人的基金收益率

基金收益率=(1500*3-1000*2.2)/1000*2.2=104.55%

五、綜合題

1.【答案】

(1)目前資金結構為:長期借款40%,普通股60%

借款成本=10%×(1—40%)=6%

普通股成本=2×(1+5%)÷20+5%=15.5%

加權平均資金成本=6%×40%+15.5%×60%=11.7%

(2)經營杠桿系數=(1000-1000*50%)/(1000-1000*50%-100) =1.25

財務杠桿系數=400/(400—800×10%)=1.25

總杠桿系數=1.25×1.25=1.56

(2) 若采用方案1:

原有借款的資金成本=10%×(1—40%)=6%

新借款資金成本=12%×(1—40%)=7.2%

普通股成本=2×(1+5%)÷19+5%=16.05%

增加借款籌資方案的加權平均資金成本=6%x(800/2100)+7.2%×(100/2100)+

16.05%×(1200/2100)=2.29%+0.34%+9.17%=11.8%

采用方案2:

原有借款的資金成本=10%x(1—40%)=6%

普通股資金成本=[2×(1+5%)]/21+5%=15%

增加普通股籌資方案的加權平均資金成本=6%×(800/2100)+15%x(1200+100)/2100

=2.29%+9.29%=11.58%

(4)若采用方案l:

經營杠桿系數:(1200-1200*50%)/(1200-1200*50%-120)=1.25

財務杠桿系數=480/(480—800×10%一100×12%)=1.24

總杠桿系數=1.55

若采用方案2:

經營杠桿系數=(1200-1200*50%)/(1200-1200*50%-120)=600/480=1.25

財務杠桿系數=480/(480—800×10%)=1.2

總杠桿系數=1.25 x 1.2=1.5

(5)[(EBIT一800×10%)×(1—40%)]/100+4.7619=[(EBIT一800×10%一100×12%)×(1—40%)]/100

EBIT=344

(6)采用比較資金成本法確定該公司最佳的資金結構為選擇方案2,追加股票籌資,因

為追加籌資后的加權平均資金成本低。

采用每股利潤無差別點法確定該公司最佳的資金結構為選擇方案l,即追加借款籌資,因

為追加籌資后的EBIT(480萬元)大于每股利潤無差異點的EBIT(344萬元)。

二者決策不一致的原因在于每股利潤無差異點法沒有考慮風險因素。

2.【答案】

(1)2005年的有關指標:

①主營業務凈利率=凈利潤÷主營業務收入凈額=3600÷28000=12.86%

②總資產周轉率=主營業務收入凈額÷資產平均總額

=28000/(28000+30000)=28000÷29000=0.97

③權益乘數=資產平均總額÷平均股東權益

=[(28000+30000)/2]/[(19500+22000)/2] =29000÷20750=1.4

④平均每股凈資產=平均股東權益÷普通股平均股數=20750÷18000=1.15

⑤每股收益:凈利潤÷年末普通股股數=3600÷18000=0.2

⑥市盈率=每股市價÷每股收益=4.8÷0.2=24

2006年的有關指標:

①主營業務凈利率=凈利潤÷主營業務收人凈額=3780÷30000=12.6%

②總資產周轉率=主營業務收入凈額÷資產平均總額=30000÷32500=0.92

③權益乘數=資產平均總額÷平均股東權益=32500÷23500=1.38

④平均每股凈資產=平均股東權益÷普通股平均股數=23500÷18000=1.31

⑤每股收益=凈利潤÷年末普通股股數=3780÷18000=0.21

⑥市盈率=每股市價÷每股收益=4.8÷O.21=22.86

(2)現采用連環替代法分析各個因素對每股收益指標的影響:

2005年度指標:12.86%x O.97 x 1.4 x 1.15=0.2 ①

第一次替代:12.6%x O.97*1.4 x 1.15=0.197 ②

第二次替代:12.6%x O.92 x 1.4 x 1.15=0.187 ③

第三次替代:12.6%x O.92 x 1.38*1.15=0.184 ④

第四次替代:12.6%x O.92 x 1.38 x 1.31=0.21 ⑤

②一①=0.197-0.2=-0.003主營業務凈利率下降的影響

③一②=0.187-0.197=-0.01總資產周轉率略有下降的影響

④一③=O.184-0.187=-0.003權益乘數下降的影響

⑤一④=0.21-0.184=0.026平均每股凈資產增加的影響