四、計算題(本類題共25分,每小題5分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明時計量單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數。凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述。)

1.某公司擬用新設備取代已使用3年的舊設備。舊設備原價170000元,當前估計尚可使用5年,目前的折余價值為110000元,每年銷售收入30000元,每年經營成本12000元,預計最終殘值10000元,目前變現價值為80000元;購置新設備需花費150000元,預計可使用5年,每年年銷售收入60000元,每年經營成本24000元,預計最終殘值10000元。該公司預期報酬率12%,所得稅率30%。稅法規定該類設備應采用直線法折舊。

要求:

(1)更新設備比繼續使用舊設備增加的投資額

(2)固定資產提前報廢發生凈損失減稅

(3)更新決策每年增加的折舊

(4)經營期第1—5年每年增加的息稅前利潤

(5)計算各年的差量凈現金流量

(6)利用差額內部收益率法,進行是否應該更換設備的分析決策,并列出計算分析過程。

2.某公司每年需用某種材料6000件,每次訂貨成本為150元,每件材料的年儲存成本為5元,該種材料的采購價為20元/件,一次訂貨量在2000件以上時可獲2%的折扣,在3000件以上時可獲5%的折扣。

要求:

(1)公司每次采購多少時成本最低?企業最佳訂貨間隔期為多少?

(2)假設企業每天正常耗用24件,訂貨提前期5天,預計每天最大的耗用量為30件,

預計最長的訂貨提前期為8天,則企業應建立的保險儲備量和再訂貨點為多少?

(3)考慮保險儲備情況下,公司存貨平均資金占用為多少?

3.某企業每月平均現金需要量為10萬元,有價證券的月利率為10%o,假定企業現金管理相關總成本控制目標為600元。

要求:

(1)計算有價證券的每次轉換成本的限額;

(2)計算最佳現金余額;

(3)計算最佳有價證券交易間隔期。

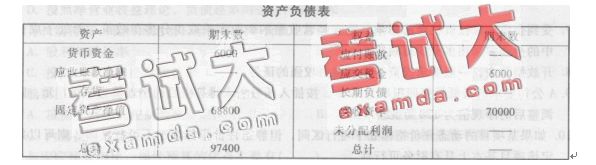

4.某公司年末資產負債表簡略形式如下:

已知:

(1)年末流動比率為1.5;

(2)產權比率為1.8;

(3)以銷售額和年末存貨計算的存貨周轉率為15次;

(4)以銷貨成本和年末存貨計算的存貨周轉率為10.5次;

(5)年初存貨等于年末存貨;

(6)本年毛利63000元。

要求;根據上述資料,計算并填列資產負債表空項(保留整數)。

5.甲公司欲投資購買債券,目前有三家公司債券可供挑選

(1)A公司債券,債券面值為1000元,5年期,票面利率為8%,每年付息一次,到期還本。債券的發行價格為1105元,若投資人要求的必要收益率為6%,則A公司債券的價值為多少;若甲公司欲投資A公司債券,并一直持有至到期日,其投資到期收益率為多少;應否購買?

(2)B公司債券,債券面值為1000元,5年期,票面利率為8%,單利計息,到期一次還本付息,債券的發行價格為1105元,若投資人要求的必要收益率為6%,則B公司債券的價值為多少;若甲公司欲投資B公司債券,并一直持有至到期日,其到期收益率為少;應否購買?

(3)c公司債券,債券面值為1000元,5年期,c公司采用貼現法付息,發行價格為600元,期內不付息,到期還本,若投資人要求的必要收益率為6%,則c公司債券的價值為多少;若甲公司欲投資C公司債券,并一直持有至到期日,其投資收益率為多少;應否購買?

(4)若甲公司持有B公司債券1年后,將其以1200元的價格出售,則持有收益率為多少?