四、計(jì)算題

1.【答案】

(1)更新設(shè)備比繼續(xù)使用舊設(shè)備增加的投資額=新設(shè)備的投資一舊設(shè)備的變價(jià)凈收入=

150000—80000=70000元

(2)因固定資產(chǎn)提前報(bào)廢發(fā)生凈損失=110000—80000=30000元

因固定資產(chǎn)提前報(bào)廢發(fā)生凈損失抵減所得稅=30000×30%=9000元

(3)更新決策每年增加的折舊=70000/5:14000元

(4)經(jīng)營期1—5年每年增加的銷售收人=60000—30000=30000元

經(jīng)營期1—5年每年增加的經(jīng)營成本=24000—12000=12000元

經(jīng)營期1—5年每年總成本的變動額=12000+14000=26000元

所以:經(jīng)營期第1—5年每年增加的息稅前利潤=30000—26000=4000元

(5)△NCFo=一70000

△NCF1=4000×(1—30%)+14000+9000=25800元

△NCF2-5=2800+14000:16800元

(6)一70000+25800×(P/F,△IRR,1)+16800×(P/A,△IRR,4)×(P/F,△IRR,1)=0

設(shè)△IRR=10%

一70000+25800×(P/F,10%,1)+16800×(P/A,10%,4)×(P/F,10%,1)=一70000+25800×0.9091+16800×3.1699×0.9091=1868.28

△IRR=12%

一70000+25800×(P/F,12%,1)+16800×(P/A,12%,4)×(P/F,12%,1)=一70000+25800×0.8929+16800×3.0373×0.8929=一1401.49

(△IRR一10%)/(12%一10%)=(O一1868.28)/(一t401.49—1868.28)

△IRR=(10%+1686.28-0/1868.28+1401.49)*(12%-10%)=11.14%

因?yàn)椴铑~內(nèi)部收益率小于投資人要求的最低報(bào)酬率12%,所以不應(yīng)更新。

2.【答案】

(1)①若不享受折扣:

Q=2KD/Kc =√2 x 6000 x 150/5=600(件)

相關(guān)總成本

=6000×20+2x 6000 x150 x 5=123000

②若享受折扣:

訂貨量為2000件時(shí)

相關(guān)總成本=6000×20×(1—2%)+6000/2000×150+2000/2×5=123050

訂貨量為3000件時(shí)

相關(guān)總成本:6000×20×(1—5%)+6000/3000×150+3000/2×5=121800

所以經(jīng)濟(jì)訂貨量為3000件。

最佳訂貨次數(shù)=6000÷3000:2次

最佳訂貨間隔期=360÷2=180天

(2)保險(xiǎn)儲備量=÷×(30×8—24×5)=60件

再訂貨點(diǎn)=5×24+60=180件

(3)3000/2×20×(1—5%)+60×20×(1—5%):29640元

3.【答案】

【解析】(1)有價(jià)證券的轉(zhuǎn)換成本為:

因?yàn)椋篢C=2×T×F×K

所以轉(zhuǎn)換成本F=TC2/(2×T×K)=600/(2×100000×40%0)=180(元)

(2)最佳現(xiàn)金余額為:

Q=2 x T xF/K=2 x 100000x 180/10%o=60000(元)

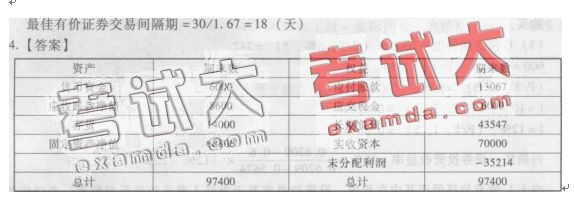

(3)最佳有價(jià)證券交易間隔期

最佳有價(jià)證券交易次數(shù)=100000/60000=1.67次

【解析】因?yàn)椋毫鲃淤Y產(chǎn)=97400—68800=28600(元)

所以:流動負(fù)債:流動資產(chǎn)/流動比率=28600/1.5=19067(元)

應(yīng)付賬款=19067—6000=13067

因?yàn)椋寒a(chǎn)權(quán)比率為1.8,所以(97400一所有者權(quán)益)/所有者權(quán)益=1.8

則所有者權(quán)益=34786(元)

未分配利潤=34786—70000=一35214(元)

負(fù)債總額=97400—34786=62614(元)

長期負(fù)債=62614—19067=43547(元)

銷售成本/存貨=10.5,則銷售成本=10.5存貨

銷售收A/存貨=15,則銷售收入=15存貨

又因?yàn)椋轰N售收入一銷售成本=63000(元)

所以4.5存貨=63000(元)

存貨=63000/4.5=14000(元)

應(yīng)收賬款凈額=28600—6000—14000=8600(元)

5.【答案】

(1)A債券的價(jià)值=80×(P/A,6%,5)+1000×(P/F,6%,5)=1083.96

逐步測試法:

設(shè)I=5%,80×(P/A,5%,5)+1000×(P/F,5%,5)=1 129.86

內(nèi)插法:債券到期收益率I=5%+1105-1129.86/1083.96-1129.86 ×(6%一5%)=5.54%

由于A債券價(jià)格高于其內(nèi)在價(jià)值,到期收益率小于投資人要求的最低報(bào)酬率,所以不應(yīng)購買。

(2)B債券的價(jià)值=1000×(1+8%×5)×(P/F,6%,5)=1045.8

1105=1400(P/F,I,5)

(P/F,I,5)=1105/1400=0.7893

I=5%,(P/F,I,5)=O.7835

I=4%,(P/F,I,5)=0.8219

內(nèi)插法:債券投資收益率=4%+(0.8219-0.7893/0.8219-0.7835)×(5%一4%)=4.85%

由于B債券價(jià)格高于其內(nèi)在價(jià)值,到期收益率小于投資人要求的最低報(bào)酬率,所以不應(yīng)購買。

(3)c債券的價(jià)值=1000×(P/F,6%,5)=747

600=1000×(P/F,I,5)

(P/F,I,5)=0.6

I=10%,(P/F,I,5):0.6209

I=12%,(P/F,I,5)=0.5674

內(nèi)插法:債券投資收益率=10%+(0.6209-0.6/0.6209-0.5674)×(12%一10%)=10.78%

由于c債券價(jià)格低于其內(nèi)在價(jià)值,投資收益率高于投資人要求的最低報(bào)酬率,所以應(yīng)購買。

(4)(1200—1105)/1105=8.6%

則投資該債券的持有收益率為8.6%。

五、綜合題

1.【答案】

(1)B=855—450—135—90=180

A=180÷4=45小時(shí)

C=E=45小時(shí)

D=135÷45=3元/小時(shí)

E=90÷45=2元/,J、時(shí)

(2)本月產(chǎn)品成本差異總額=17550—855×20=450元

(3)直接材料價(jià)格差異=(實(shí)際價(jià)格一標(biāo)準(zhǔn)價(jià)格)×實(shí)際用量

=(9000/900—9)×900=900

直接材料用量差異=(實(shí)際產(chǎn)量下實(shí)際用量一實(shí)際產(chǎn)量下標(biāo)準(zhǔn)用量)×標(biāo)準(zhǔn)價(jià)格=(900—50×201×9=一900

(4)直接人3232資率差異=實(shí)際產(chǎn)量下實(shí)際人工工時(shí)×(實(shí)際工資率一標(biāo)準(zhǔn)工資率)=(3325/950—4)×950=一475

直接人工效率差異=(實(shí)際產(chǎn)量下實(shí)際人I-r時(shí)一實(shí)際產(chǎn)量下標(biāo)準(zhǔn)人512I時(shí))×標(biāo)準(zhǔn)工資率=(950—45×20)×4=200

(5)變動費(fèi)用耗費(fèi)差異=實(shí)際產(chǎn)量下實(shí)際工時(shí)×(變動費(fèi)用實(shí)際分配率一變動費(fèi)用標(biāo)準(zhǔn)分配率)=(2375/950—3)×950=一475

變動費(fèi)用效率差異=(實(shí)際產(chǎn)量下實(shí)際工時(shí)一實(shí)際產(chǎn)量下標(biāo)準(zhǔn)工時(shí))×變動制造費(fèi)用標(biāo)準(zhǔn)分配率=(950—45×20)×3=150

(6)二差異法:

固定制造費(fèi)用耗費(fèi)差異=實(shí)際固定制造費(fèi)用一預(yù)算產(chǎn)量標(biāo)準(zhǔn)工時(shí)×標(biāo)準(zhǔn)分配率=2850—2×1000=850

能量差異=(預(yù)算產(chǎn)量下的標(biāo)準(zhǔn)工時(shí)一實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)工時(shí))×標(biāo)準(zhǔn)分配率

=(1000—20×45)×2=200

三差異法:

固定制造費(fèi)用耗費(fèi)差異=850

固定制造費(fèi)用效率差異=(實(shí)際產(chǎn)量下的實(shí)際工時(shí)一實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)工時(shí))×標(biāo)準(zhǔn)分配率=(950一20×45)×2=100

固定制造費(fèi)用產(chǎn)量差異(或能力差異)

=(預(yù)算產(chǎn)量下的標(biāo)準(zhǔn)工時(shí)一實(shí)際產(chǎn)量下的實(shí)際工時(shí))×標(biāo)準(zhǔn)分配率

=(1000—950)×2=100

2.【答案】

NCFo=一120—25=一145

NCFl=0

NCFz=一55

年折舊=(120—8)/5=22.4

年攤銷=25/5:5

息稅前利潤=170—70一10一22.4—5=62.6

NCF(3—6)=62.6×(1—33%)+22.4+5=69.342

NCF7=69.342+8+55=132.342

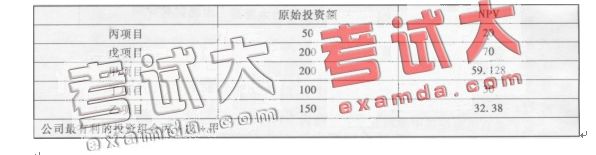

(2)計(jì)算甲、乙兩方案的凈現(xiàn)值和凈現(xiàn)值率。

甲方案:

NPV=69.342×[(P/A,10%,6)一(P/A,10%,2)]+132.342×(P/F,10%,

7)一55×(P/F,10%,2)一120—25

=181.6621+67.9179—45.452—120—25=59.128(萬元)

凈現(xiàn)值率=59.128/(45.452+120+25):59.128/190.452=31.05%

乙方案:

NP—V=39.1*(P/A,10%,4)+94.1×(P/F,10%,5)一l50=32.38萬元

凈現(xiàn)值率=32.38/150:21.59%

(3)選擇該企業(yè)最有利的投資組合