MRH解讀2021中級會計經濟法考試:客觀題深耕基礎細節 主觀題鎖死基礎重點

學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

壹、為什么客觀題考的更細

從選擇題和判斷題考查來看,除了4-5道偏題之外,其余都是傳統的重點,只要認認真真、扎扎實實地跟著MRH過精講班的同學,做題肯定是沒有壓力的。但是,這次考試也體現出一個近來的趨勢,即對知識點的理解層面、知識點的交叉對比、知識點微觀層面的考查比以往更多,所以說考查的更細。比如在票據中將本票和支票的相關基本細節(收款人、出票人、付款地等)進行對比,在有限合伙人參與選擇會計師事務所、公司總經理的職權等。

對未來考試,MRH給出三條建議:

第一、考試更注重理解,一味的死記硬背無法通過經濟法科目,這就是為什么MRH在課堂要介紹“法條背后故事”、“法條背后原理”的原因;

第二、重視相近、相似知識點的對比,多點對比的考查方式會增加,這就是為什么MRH強調做題要堅持“一世界”的原因;

第三、對重點章節考的更全、更細,比如我們一直強調股東會、董事會職權,現在也要關注總經理職權,這就是為什么MRH強調我們的目標是通過60,所以要把核心的“點”挖細挖透,而不是蜻蜓點水地擴大“面”的學習。

貳、為什么說主觀題鎖死基礎

從簡答題和綜合題看,主觀題部分相對比以往要簡單一些,或者說比絕大多數同學的預期要簡單一些,考查點全部落在傳統重點案例章節,即公司法、合同法、票據法,具體考查的也是核心重點,這些都在MRH各輪班次及直播中反復強化你記憶過,不知道你自己爭氣不爭氣。主觀題回歸傳統核心重點,也側面說明出題人努力地想方設法希望同學們通過考試,也給疫情中艱苦備考的大家提高過關率。

綜合客觀題和主觀題的考查分值來看,9月4日場合同法的分值將近20分、其次是增值稅、金融法(主要是證券和票據)都在17-18分左右。其余章節的分值基本都和考前預估的相近,所以中級經濟法八章的分值布局基本沒變,第二章到第七章依舊是傳統重點,必須下大力氣主攻!尤其是合同法、增值稅、企業所得稅、合伙企業法,這4章是相對容易拿分的,必須保證更高的得分率!

叁、主觀題涉及的知識點

簡答題

一、公司法

1、股東查閱權(知情權)

股東有權查閱、復制公司章程、股東名冊、公司債券存根、股東會會議記錄、董事會會議決議、監事會會議決議和財務會計報告。股東可以要求查閱公司會計賬簿。

【未來考點預測】公司拒絕提供查閱的正當理由

(MRH秒殺口訣:小三 通奸和慣犯,都是不正當關系)

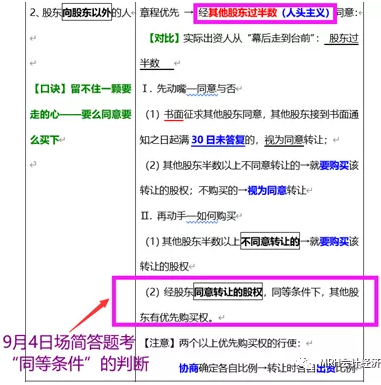

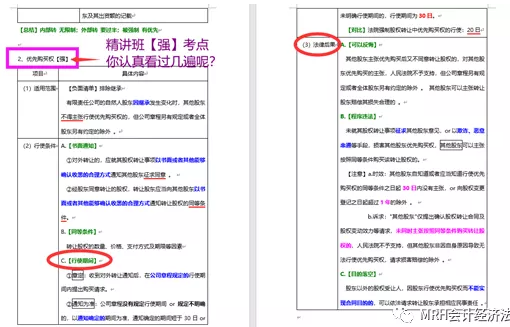

2、股權對外轉讓中的優先購買權

(精講班講義如下,有沒有把這個點重復三次以上呢)

【未來考點預測】優先購買權行使的期間、法律后果

3、有限公司異議股東回購請求權

有限公司股東對股東會該項決議投反對票的股東,可以請求公司按照合理的價格收購其股權:

(1)公司連續五年不向股東分配利潤,而公司該五年連續盈利,并且符合本法規定的分配利潤條件的;

(2)公司合并、分立、轉讓主要財產的(走走);

(3)公司章程規定的營業期限屆滿or章程規定的其他解散事由出現,股東會會議通過決議修改章程使公司存續的(停停)。

【口訣】55 分分合合 走走停停

【類似考點對比】

股份公司股東異議股東回購請求權(以下第④點)

公司不得收購本公司股份。但有下列情形之一的可以收購:

①減少公司注冊資本;

②與持有本公司股份的其他公司合并;

③將股份用于員工持股計劃或者股權激勵(獎勵);

④股東因對股東大會作出的公司合并、分立決議持異議,要求公司收購其股份;

⑤將股份用于轉換上市公司發行的可轉換為股票的公司債券;

⑥上市公司為維護公司價值及股東權益所必需。

【口訣】收 減并 講義 避債

二、合同法

1、承攬合同的定作人解除權的行使

定作人可以隨時解除承攬合同,造成承攬人損失的,應當賠償損失。

【未來考點預測】承攬合同中輔助工作可否交由第三人完成;租賃合同中的解除權

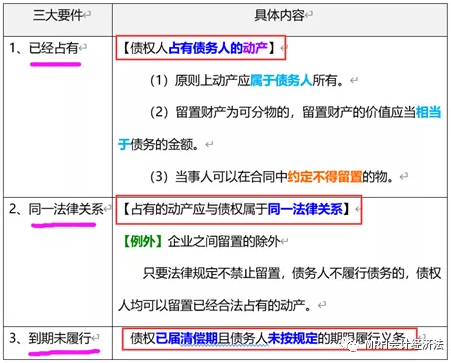

2、行使留置權的條件

(精講班講義如下)

【未來考點預測】抵押權、質權、留置權的沖突解決

3、定金和違約金的競合

同時約定違約金和定金:選擇其一適用

【例外】買賣合同約定的定金不足以彌補一方違約造成的損失,對方請求賠償超過定金部分的損失的,法院可以并處,但定金和損失賠償的數額總和不應高于因違約造成的損失。

【未來考點預測】定金的相關制度的特點(定金罰則、限額、實踐性、不可抗力、第三人過錯)

三、票據法

1、承兌人以資金緊張為由的抗辯(無因性)

①票據債務人不得以自己與出票人之間的抗辯事由對抗持票人。

②票據債務人不得以自己與持票人的前手之間的抗辯事由對抗持票人。

【未來考點預測】持票人因稅收、繼承、贈予依法無償取得票據的,由于其享有的權利不能優于其前手,故票據債務人可以把對抗持票人前手的抗辯事由對抗該持票人。

2、背書人記載不得轉讓的效力

背書人在匯票上記載“不得轉讓”字樣,其后手再背書轉讓的,原背書人對其后手的被背書人不承擔保證責任。

3、直接前后手的抗辯(有因性)

票據債務人可以對抗①不履行約定義務的與②自己有直接債權債務關系的持票人。

綜合題

1、含稅銷售額的價稅分離

含稅銷售額換算成不含稅銷售額,作價稅分離處理

2、價位費用(包裝費)的處理

(1)價位費用價稅分離后并入銷售額

(2)價外費用:價外向購買方收取的手續費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金(≠押金)、儲備費、優質費、運輸裝卸費

【總結】常考要價稅分離的有:A. 普通發票的價款;B.零售價格 ;C.價外費用

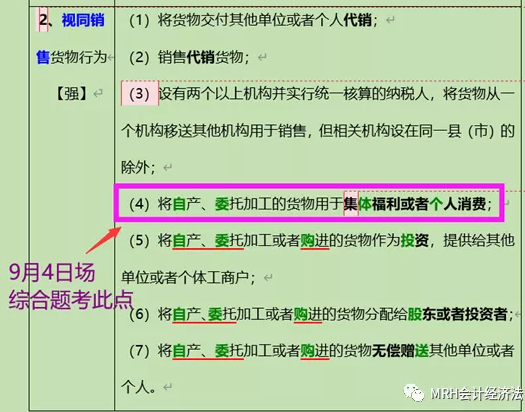

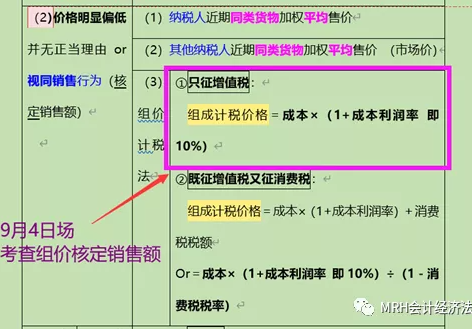

3、視同銷售的判斷及核算

(1)視同銷售的情形(精講班講義如下)

(2)銷售額的核算:因新研制,所以無市場價格參考,只能用組成計稅價格

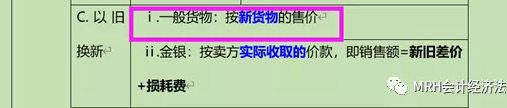

4、以舊換新銷售額的確定

(精講班講義如下)

【未來考點預測】商業折扣、包裝物押金

5、不得抵扣的情形

購進貨物非正常損失的,及相關的加工修理修配勞務和交通運輸服務不得抵扣。

【未來考點預測】不得抵扣的其他情形

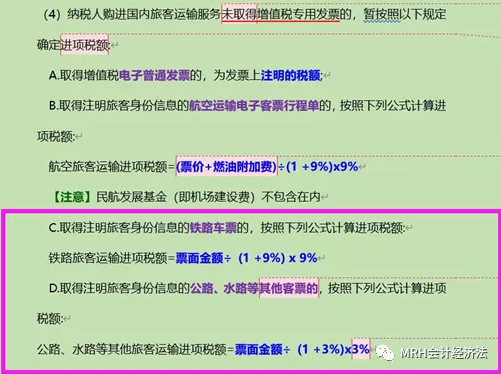

6、購進國內旅客運輸服務的抵扣

(精講班講義如下)

綜上所言,對未來幾天參加考試的同學而言,可以集中時間把精講班講義中第二章到第七章【強】級別的考點快速過一遍,如果有時間再把【中】級的快速過一遍。如果時間特別有限,建議過合同法、票據法、公司法、增值稅四章的【強】、【中】考點。

對明后年參加經濟法考試的同學來說,一定要重視對傳統重點的理解、對比。

經濟法科目的考查還是死死圍繞傳統重點展開,沒有吃透傳統重點,根本沒有資格上考場;再把話說的狠一點,如果把傳統重點啃下了,第八章這樣的其他法律制度根本可以完全放棄。

考試的結果固然重要,但是每一個結果其實都已經悄悄地隱藏在了過程之中,而過程是要靠平日的積累才能達成的。

其實,熱烈奔赴本身,就是一種結果,而且是更有意義的一種結果!