233中級會計考試網提供莊欣老師《會計實務》精講班課程講義,本節視頻講解中級會計實務第一章總論中的財務報告、會計基本假設考點。免費試聽中級會計莊欣老師精講班課程>>

莊欣老師介紹:

實戰派財會輔導專家,副教授,美國注冊管理會計師,注冊會計師,稅務師,IMA協會會員。曾多年任職于上市公司財務總監,中國500強企業財務負責人,統籌管理財務工作。多年一線考培類授課經驗,課程幽默風趣,善于利用案例總結歸納知識點,授課通俗易懂,思路清晰流暢,妙趣橫生。

第二章 存貨

第9講 存貨(一)

一、考情分析

本章屬于非重點章節,歷年在本章考試分值不多,平均在2-3分左右,基本是客觀題,在2017年出現過一個計算題,相對容易。但本章是屬于基礎性章節,后面非貨幣性資產交換、債務重組、合并報表均需利用本章內容,因此要引起一定重視。

2019年預計分值在3分左右。

二、本章學習重點

考點1:存貨的確認和初始計量

一、存貨的概念

存貨,是指企業在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料和物料等。

具體包括:原材料、在產品、半成品、產成品、商品、周轉材料。

【提示1】為建造固定資產等各項工程而儲備的各種材料,不符合存貨的定義,因此不能作為企業存貨。(工程物資)

【提示2】企業接受外來原材料加工制造的代制品和為外單位加工修理的代修品,制造和修理完成驗收入庫后應視同企業的產成品。

【提示3】房地產開發企業購入的土地用于建造商品房屬于企業的存貨。

二、存貨的確認條件

同時滿足下列條件時予以確認:

1.存貨所包含的經濟利益很可能流入企業;

2.存貨的成本能夠可靠計量。

三、存貨的初始計量

(一)外購的存貨

1.外購存貨的入賬成本=買價+相關稅費+運費+裝卸費+保險費+途中合理損耗+入庫前挑選整理費等

【多選題】企業為外購存貨發生的下列各項支出中,應計入存貨成本的有( )。(2015年)

A.入庫前的挑選整理費

B.運輸途中的合理損耗

C.不能抵扣的增值稅進項稅額

D.運輸途中因自然災害發生的損失

2.商品流通企業的采購成本

(1)商品流通企業在采購商品過程中發生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等進貨費用,應當計入存貨的采購成本。

(2)也可以先進行歸集,期末根據所購商品的存銷情況分別進行分攤,對于已售商品的進貨費用,計入當期損益(主營業務成本);對于未售商品的進貨費用,計入期末存貨成本。

(3)采購商品的進貨費用金額較小的,也可在發生時直接計入當期損益(銷售費用)。

(二)進一步加工取得的存貨

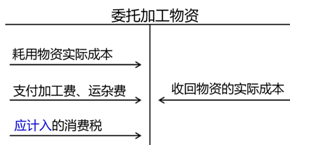

1.委托外單位加工的存貨

【例2-1】甲企業委托乙企業加工材料一批(屬于應稅消費品)。原材料成本為20 000元,支付的加工費為 7 000元(不含增值稅),消費稅稅率為10%,材料加工完成并已驗收入庫,加工費用等已經支付。雙方適用的增值稅稅率為16%。甲企業按實際成本核算原材料,有關賬務處理如下:

(1)發出委托加工材料:

借:委托加工物資——乙企業 20 000

貸:原材料 20 000

(2)支付加工費用和稅金

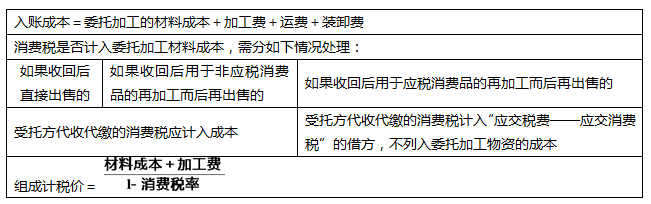

消費稅組成計稅價格=(20 000+7 000)/(1-10%)=30 000(元)

組成計稅價格=(材料成本+加工費)/(1-消費稅稅率)

受托方代收代繳的消費稅稅額=30 000×10%=3 000(元)

應交增值稅稅額=7 000×16%=1 120(元)

①甲企業收回加工后的材料用于連續生產應稅消費品的:

借:委托加工物資 7 000

應交稅費——應交增值稅(進項稅額) 1 120

——應交消費稅 3 000

貸:銀行存款 11 120

②甲企業收回加工后的材料直接用于銷售的:

借:委托加工物資——乙企業 10 000

(7 000+3 000)

應交稅費——應交增值稅(進項稅額) 1 120

貸:銀行存款 11 120

(3)加工完成,收回委托加工材料

①甲企業收回加工后的材料用于連續生產應稅消費品的:

借:原材料 27 000 (20 000+7 000)

貸:委托加工物資——乙企業 27 000

②甲企業收回加工后的材料直接用于銷售的:

借:庫存商品 30 000 (20 000+10 000)

貸:委托加工物資——乙企業 30 000

【總結】

(1)委托外單位加工完成的存貨,計入存貨成本包括:

①實際耗用的原材料或者半成品成本;

②加工費;

③運雜費;

④消費稅(僅限于收回后直接出售)。

(2)支付的用于連續生產應稅消費品的消費稅,不計入存貨成本,應記入“應交稅費—應交消費稅”科目的借方,用以抵減最終完工產品銷售時繳納的消費稅。

【單選題】甲公司向乙公司發出一批實際成本為30萬元的原材料,另支付加工費6萬元(不含增值稅),委托乙公司加工成本一批適用消費稅稅費為10%的應稅消費品,加工完成收回后,全部用于連續生產應稅消費品,乙公司代扣代繳的消費稅款準予后續抵扣。甲公司和乙公司均系增值稅一般納稅人,適用的增值稅稅均為16%。不考慮其他因素,甲公司收回的該批應稅消費品的實際成本( )萬元

A.36

B.39.6

C.40

D.42.12

【多選題】甲企業委托乙企業加工材料一批(屬于應稅消費品)。原材料成本為20 000元,支付的加工費為7 000元(不含增值稅),消費稅稅率為10%,按組成計稅價計列消費稅。材料加工完成并已驗收入庫,加工費用等已經支付。雙方適用的增值稅稅率均為16%。甲企業收回加工后的材料用于連續生產應稅消費品。則基于上述資料,如下指標中正確的是( )。

A.消費稅的計稅價格為30 000元

B.甲公司支付給乙公司的增值稅為1 120元

C.甲公司委托加工物資的入賬成本為27 000元

D.甲公司支付的消費稅額為3 000元

①消費稅的組成計稅價=(20000+7000)÷(1-10%)=30000(元);

②由受托方代收代繳的消費稅=30000×10%=3000(元);

③加工勞務匹配的增值稅=7000×16%=1120(元);

④甲公司收回的委托加工物資成本=20000+7000=27000(元)。

總結:

——本內容來自233網校中級會計師莊欣老師《會計實務》課程講義,版權歸233網校,禁止轉載,違者必究!

下載233網校APP免費看2019年真題解讀視頻!

2020年零基礎怎么搞定中級會計?高端班送教材+收費題庫+精編學習計劃(章節學習/做題計劃)+思維導圖+模擬測評卷,只需每天1.7元,學懂3科知識點,點擊查看>>【 點擊聽課】