知識點預習四:固定資產折舊

應計折舊額,是指應當計提折舊的固定資產的原價扣除其預計凈殘值后的金額。已計提減值準備的固定資產,還應當扣除已計提的固定資產減值準備累計金額。

【鏈接第八章】固定資產計提了減值準備后,固定資產賬面價值為抵減了計提的固定資產減值準備后的金額,因此,在以后會計期間對該固定資產計提折舊時,應當以固定資產的賬面價值(扣除預計凈殘值)為基礎計提每期折舊額。

(一)固定資產折舊范圍

除以下情況外,企業應對所有固定資產計提折舊:

1.已提足折舊仍繼續使用的固定資產;

2.按照規定單獨估價作為固定資產入賬的土地。(歷史遺留)

未使用、不需用的固定資產照提折舊。

處于更新改造過程停止使用的固定資產,應將其賬面價值轉入在建工程,不再計提折舊。更新改造項目達到預定可使用狀態轉為固定資產后,再按照重新確定的折舊方法和該項固定資產尚可使用年限計提折舊。

(二)固定資產折舊方法

企業應當根據與固定資產有關的經濟利益的預期實現方式,合理選擇折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數總和法等。其中,雙倍余額遞減法和年數總和法是加速折舊法。固定資產的折舊方法一經確定,不得隨意變更。

1.年限平均法

年折舊率=(1-預計凈殘值率)÷預計使用年限(年)×100%

月折舊率=年折舊率÷12

月折舊額=固定資產原價×月折舊率

【例】一座廠房原值50萬元,預計使用20年,殘值率為2%,計算月折舊額。

『正確答案』年折舊率=(1-2%)÷20×100%=4.9%

月折舊率=4.9%÷12=0.41%

月折舊額=500 000×0.41%=2 050(元)

2.工作量法

單位工作量折舊額=固定資產原價×(1-預計凈殘值率)÷預計總工作量

某項固定資產月折舊額=該項固定資產當月工作量×單位工作量折舊額

【例】某企業一輛卡車原價60 000元,預計總里程為500 000公里,預計凈殘值率為5%,本月行駛400公里,計算當月應提的折舊額。

『正確答案』單位工作量折舊額=60 000×(1-5%)÷500 000=0.114(元)

當月折舊額=0.114×400=45.6(元)

3.雙倍余額遞減法

雙倍余額遞減法是指在不考慮固定資產預計凈殘值的情況下,根據每期期初固定資產原價減去累計折舊后的金額和雙倍的直線法折舊率計算固定資產折舊的一種方法。應在其折舊年限到期前兩年內,將固定資產凈值扣除預計凈殘值后的余額平均攤銷。計算公式如下:

年折舊率=2÷預計使用壽命(年)×100%

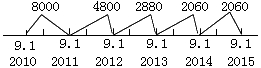

【例】某企業一項固定資產的原價為20 000元,預計使用年限為5年,預計凈殘值200元。按雙倍余額遞減法計算折舊。

要求:根據上述材料計算每年的折舊額。

『正確答案』雙倍余額遞減折舊率=2/5×100%=40%

第一年應提的折舊額=20 000×40%=8 000(元)

第二年應提的折舊額=(20 000-8 000)×40%=4 800(元)

第三年應提的折舊額=(20 000-8 000-4 800)×40%=2 880(元)

第四、第五年的年折舊額=(20 000-8 000-4 800-2 880-200)÷2=2 060(元)

假設上例中,該固定資產是2010年8月購入的,那么應該從9月開始計提折舊。

折舊年度就是9月1日到次年9月1日。那么2010年的折舊就是2010年9月1日到2010年12月31日的金額,

2010年折舊=8 000×4/12=2 666.67(元)

2011年折舊=8 000×8/12+4 800×4/12=6 933.33(元)

2012年折舊=4 800×8/12+2 880×4/12=4 160(元)

4.年數總和法

年折舊率=尚可使用壽命÷預計使用年限的年數總和×100%

【例】接上例,假如采用年數總和法,計算每年折舊額。

『正確答案』第一年折舊額=(20 000-200)×5/15=6 600(元)

第二年折舊額=(20 000-200)×4/15=5 280(元)

第三年折舊額=(20 000-200)×3/15=3 960(元)

第四年折舊額=(20 000-200)×2/15=2 640(元)

第五年折舊額=(20 000-200)×1/15=1 320(元)

企業應當按月計提固定資產折舊,當月增加的固定資產,當月不計提折舊,從下月起計提折舊;當月減少的固定資產,當月仍計提折舊,從下月起不計提折舊。

基本生產車間使用的固定資產,其計提的折舊應計入制造費用,并最終計入所生產產品成本;管理部門使用的固定資產,其計提的折舊應計入管理費用;銷售部門使用的固定資產,其計提的折舊應計入銷售費用;未使用固定資產,其計提的折舊應計入管理費用等。

(三)固定資產使用壽命、預計凈殘值和折舊方法的復核

企業至少應當于每年年度終了,對固定資產的使用壽命和預計凈殘值進行復核。

在固定資產使用過程中,與其有關的經濟利益預期實現方式也可能發生重大變化,在這種情況下,企業也應相應改變固定資產折舊方法。

固定資產使用壽命、預計凈殘值和折舊方法的改變按照會計估計變更的有關規定進行處理。

相關推薦:

中級會計職稱考試《中級會計實務》各章強化學習知識匯總

2013年中級會計職稱考試《中級會計實務》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!