知識點預習六:固定資產處置

一、固定資產終止確認的條件

固定資產滿足下列條件之一的,應當予以終止確認:

1.該固定資產處于處置狀態。

2.該固定資產預期通過使用或處置不能產生經濟利益(不再是資產)。

【判斷題】(2010年)固定資產處于處置狀態或者預期通過使用或處置不能產生經濟利益的,應予終止確認。( )

『正確答案』√

『答案解析』固定資產滿足下列條件之一的,應當予以終止確認:

(1)該固定資產處于處置狀態;

(2)該固定資產預期通過使用或處置不能產生經濟利益。

二、固定資產處置的會計處理

固定資產處置一般通過“固定資產清理”科目進行核算(除固定資產盤虧之外)。

【提示】固定資產盤虧應該計入“待處理財產損溢”。

(一)固定資產出售、報廢或毀損的會計處理

第一步作轉賬面價值

最后一步作轉損益

1.固定資產轉入清理(轉賬面價值)

出售、報廢或毀損的固定資產轉入清理時,按固定資產賬面價值,借記“固定資產清理”科目,按已計提的累計折舊,借記“累計折舊”科目,按已計提的減值準備,借記“固定資產減值準備”科目,按固定資產原價,貸記“固定資產”科目。

2.發生的清理費用

固定資產清理過程中發生的相關稅費及其他費用,借記“固定資產清理”科目,貸記“銀行存款”、“應交稅費”等科目。

3.出售收入、殘料等的處理

企業收回出售固定資產的價款、殘料價值和變價收入等,應沖減清理支出,借記“銀行存款”、“原材料”等科目,貸記“固定資產清理”、“應交稅費——應交增值稅”等科目。

4.保險賠償的處理

企業計算或收到的應由保險公司或過失人賠償的損失,應借記“其他應收款”、“銀行存款”等科目,貸記“固定資產清理”科目。

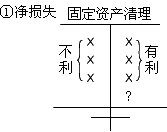

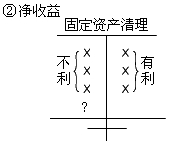

5.清理凈損益的處理

固定資產清理完成后:

(1)屬于生產經營期間正常的處理損失,借記“營業外支出——處置非流動資產損失”科目,貸記“固定資產清理”科目;屬于自然災害等非正常原因造成的損失,借記“營業外支出——非常損失”科目,貸記“固定資產清理”科目。

(2)固定資產清理完成后的凈收益,借記“固定資產清理”科目,貸記“營業外收入”科目。

相關推薦:

中級會計職稱考試《中級會計實務》各章強化學習知識匯總

2013年中級會計職稱考試《中級會計實務》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!