1.以現(xiàn)金清償債務(wù)

【提示】現(xiàn)金清償,就是以少于債務(wù)金額的現(xiàn)金支付。

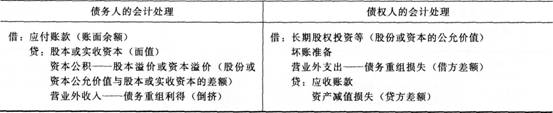

2.以非現(xiàn)金資產(chǎn)清償債務(wù)重點

對債務(wù)人而言,以非現(xiàn)金資產(chǎn)清償債務(wù)涉及資產(chǎn)處置損益和債務(wù)重組利得,資產(chǎn)處置損益與其正常處置核算一致。

【提示1】債務(wù)人在轉(zhuǎn)讓非現(xiàn)金資產(chǎn)過程中發(fā)生的稅費(fèi),如資產(chǎn)評估費(fèi)、運(yùn)雜費(fèi)等直接計入資產(chǎn)轉(zhuǎn)讓損益,存貨計入銷售費(fèi)用。債權(quán)人發(fā)生的與資產(chǎn)相關(guān)的稅費(fèi)一般情況下應(yīng)該計入資產(chǎn)成本,如果是交易性金融資產(chǎn),則需要計入投資收益的借方。

【提示2】債務(wù)人以資產(chǎn)抵債相當(dāng)于將該資產(chǎn)出售,債權(quán)人收到抵債資產(chǎn)相當(dāng)于購入該資產(chǎn)。

【例題2·單選題】甲公司為增值稅一般納稅人,適用增值稅稅率為17%,應(yīng)付乙公司購貨款100萬元。2013年3月,甲公司因出現(xiàn)重大財務(wù)困難,經(jīng)協(xié)商,甲公司與乙公司達(dá)成債務(wù)重組協(xié)議,甲公司以一批產(chǎn)品抵償債務(wù)。該批產(chǎn)品的成本為60萬元,已計提減值準(zhǔn)備10萬元,公允價值為70萬元,不考慮其他因素,則甲公司該項債務(wù)重組的債務(wù)重組利得為( )萬元。

A.30

B.18.1

C.29.8

D.28.1

【答案】B

【解析J債務(wù)重組利得=100-70×(1+17%)=18.1(萬元)。

【提示】債務(wù)人為抵債資產(chǎn)計提的減值準(zhǔn)備,不影響債務(wù)重組利得的計算。

3.債務(wù)轉(zhuǎn)為資本重點

【例題3·多選題】2013年5月8日,甲公司應(yīng)收乙公司賬款的賬面余額為60000元,由于乙公司發(fā)生財務(wù)困難,無法償付該賬款。經(jīng)雙方協(xié)商同意,采取將乙公司所欠債務(wù)轉(zhuǎn)為乙公司股本的方式進(jìn)行債務(wù)重組。乙公司普通股的面值為每股1元,市價為每股2.86元,乙公司以15000股普通股抵償該項債務(wù)。甲公司對該項應(yīng)收賬款計提了壞賬準(zhǔn)備2000元。2013年10月31日股票登記手續(xù)已辦理完畢,甲公司將其作為交易性金融資產(chǎn)處理。假定不考慮其他因素,下列說法正確的有( )。

A.甲公司應(yīng)確認(rèn)交易性金融資產(chǎn)15000元

B.甲公司應(yīng)確認(rèn)交易性金融資產(chǎn)42900元

C.乙公司債務(wù)重組利得為17100元

D.乙公司應(yīng)確認(rèn)資本公積(其他資本公積)27900元

【答案】BC

【解析】甲公司應(yīng)以股票的公允價值確認(rèn)交易性金融資產(chǎn),所以A不正確;乙公司對于所發(fā)行股票公允價值與面值的差額27900元[(2.86-1)×15000]應(yīng)計入資本公積——股本溢價,所以D不正確。

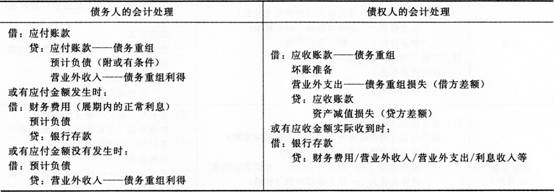

4.修改其他債務(wù)條件重點【★2012年單選題】【★2010年多選題】

【提示1】預(yù)計負(fù)債的確認(rèn)減少了債務(wù)人的重組利得,所以當(dāng)或有應(yīng)付金額沒有發(fā)生時,應(yīng)將預(yù)計負(fù)債轉(zhuǎn)入營業(yè)外收入。

【提示2】債權(quán)人實際收到或有應(yīng)收金額時,對應(yīng)的科目應(yīng)與金額的確定方法、性質(zhì)掛鉤,如果是利息性質(zhì),則沖減財務(wù)費(fèi)用(銀行等金融機(jī)構(gòu)計入利息收入),其他性質(zhì)如償還豁免本金等,應(yīng)該計入營業(yè)外收入或沖減營業(yè)外支出。

【提矛3】或有應(yīng)收和或有應(yīng)付金額的核算是考試的重點,需要掌握。

【例題4·單選題】2013年6月11日,因B公司發(fā)生財務(wù)困難,M公司就應(yīng)收貨款5850000元(已計提壞賬準(zhǔn)備30000元)與B公司進(jìn)行債務(wù)重組。經(jīng)協(xié)商,M公司同意豁免B公司債務(wù)850000元,剩余債務(wù)延長1年,如果B公司2013年下半年有盈利的話,則需要償還豁免的本金50000元,B公司應(yīng)于2014年6月11日一并償還。B公司預(yù)計2013年下半年很可能會盈利。債務(wù)重組日M公司應(yīng)確認(rèn)的債務(wù)重組損失為( )元。

A.820000

B.850000

C.770000

D.800000

【答案】A

【解析】M公司(債權(quán)人)的處理:

借:應(yīng)收賬款——債務(wù)重組5000000(5850000-850000)

壞賬準(zhǔn)備30000

營業(yè)外支出820000

貸:應(yīng)收賬款5850000

233網(wǎng)校編輯推薦:

2014年中級會計職稱考試《中級會計實務(wù)》各章關(guān)鍵考點預(yù)習(xí)匯總