1.概念

前期差錯是指由于沒有運用或錯誤運用下列兩種信息,而對前期財務報表造成省略或錯報:

(1)編報前期財務報表時預期能夠取得并加以考慮的可靠信息;

(2)前期財務報告批準報出時能夠取得的可靠信息

類型:(1)計算錯誤;(2)應用會計政策錯誤;(3)疏忽或曲解事實以及舞弊產生的影響。

【提示】盤盈固定資產屬于前期差錯更正,應通過“以前年度損益調整”科目來核算。

2.前期差錯更正的會計處理

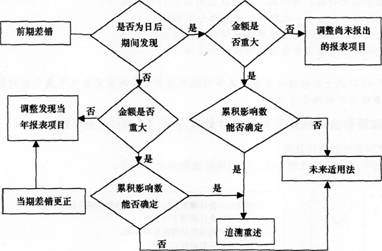

前期差錯一般應采用追溯重述法進行更正,即在發現前期差錯時,視同該項差錯從未發生過,從而對財務報表相關項目進行更正的方法。確定前期差錯累積影響數不切實可行的,可以從可追溯重述的最早期間開始調整留存收益的期初余額,當企業對確定所有前期的累積影響數均不切實可行時,應當采用未來適用法。不重要的前期差錯,采用未來適用法更正。

【總結】會計差錯的核算

【提示】前期差錯通常與資產負債表日后事項結合出題,需要重點掌握資產負債表日后期間差錯的處理,關于這一點下一章有詳細介紹。

【舉例】當期差錯、資產負債表日后期間差錯以及前期差錯的處理

(1)當期差錯:2012年3月1日發現2月份少計提折舊200萬元。

【答案】發現當日補提折舊,涉及損益的直接計入相關損益類科目。

(2)資產負債表日后期間發現報告年度差錯:2012年3月1日發現2011年少計提折舊200萬元,2011年度報表尚未對外報出。

【答案】發現當日補提折舊,涉及損益的記入“以前年度損益調整”科目;2011年度匯算清繳尚未完成的,同時調整應交所得稅;并調整2011年度資產負債表期末數和利潤表的本年數。

(3)資產負債表日后期間發現報告年度以前期間的重大差錯:2012年3月1日發現2010年少計提折舊200萬元,2011年度報表尚未對外報出。.

【答案】發現當日補提折舊,涉及損益的記入“以前年度損益調整”,并調整2011年度資產負債表期初數以及利潤表的上年數。

(4)資產負債表日后期間發現前期非重大差錯:2012年3月1日發現2010年少計提折舊200元,2011年度報表尚未對外報出。

【答案】與(2)的處理類似。

(5)非資產負債表日后期間發現前期差錯:2012年6月1日發現2010年少計提折舊200萬元,2011年度報表已經對外報出。

【答案】發現當日補提折舊,涉及損益的記入“以前年度損益調整”,并調整2012年度資產負債表期初數以及利潤表的上年數。

本章小結

本章屬于考點不多、但與基礎章節聯系緊密、難度相對較大的章節。在本章的學習中,需要重點掌握以下幾點:

1.常見的會計政策變更與會計估計變更事項的區分

首先需要掌握會計政策和會計估計的概念,然后結合常見的會計政策變更和會計估計變更事項區別掌握,最后能判斷變更的性質。此考點屬于歷年考試重點,要求重點掌握。

2.會計政策變更的處理重點掌握追溯調整法,尤其是累積影響數以及遞延所得稅的核算;未來適用法簡單了解即可。

3.前期差錯更正掌握追溯重述法,以及對于所得稅的核算。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總