2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

第五章

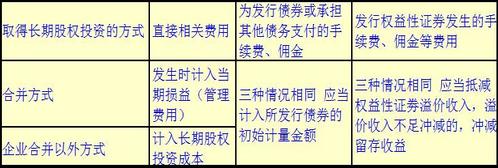

易混知識點:取得長期股權投資發生的相關費用如何處理?

詳細解析:企業長期股權投資分為企業合并和企業合并以外兩種方式取得,企業合并方式所取得的長期股權投資又分為同一控制下企業合并取得的長期股權投資和非同一控制下企業合并取得的長期股權投資兩類。其相關費用的處理如下表所示:

易混知識點:權益法核算時為什么初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額時,不調整長期股權投資初始投資成本,而初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值份額時,則調整長期股權投資成本?

詳細解析:初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額屬于商譽,而商譽的確認與企業整體有關所以不能在個別報表中確認,職能內含在長期股權投資中;初始投資成本小于投資成本時應享有被投資單位可辨認凈資產公允價值份額,相當于投資企業得到了一筆捐贈,接受捐贈的資產應計入營業外收入。

233網校提醒:第五章涉及內容比較多,且比較難,尤其是與財務報告中合并財務報表的知識點相關聯,學好本章可為合并財務報表夯實基礎,需要學員們耐心復習。另外,相關計算部分在計算分析題或綜合題中會涉及到,所以學員們務必要做充分復習。

233網校編輯推薦:

熱點推薦:2014年中級會計職稱網校課程全科VIP班 點擊免費試聽>>

包含:會計實務+經濟法基礎+財務管理:(精講+沖刺+習題+考點預測+真題解析+模考押題2套)不過2015年免費重學

贈送:課后習題+章節練習+課件下載+在線模考+講師答疑

報名咨詢:4000-800-233