【“資產可收回金額計量基本要求”相關知識點】

1.資產可收回金額計量基本要求

【考點精講】:資產可收回金額計量基本要求

在估計資產可收回金額時,原則上應當以單項資產為基礎,如果企業難以對單項資產的可收回金額進行估計的,應當以該資產所屬的資產組為基礎確定資產組的可收回金額。

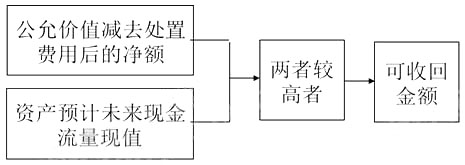

資產的可收回金額應當根據資產的公允價值減去處置費用后的凈額與資產預計未來現金流量的現值兩者之間較高者確定。因此,計算確定資產可收回金額應當經過以下步驟:

第一步,計算確定資產的公允價值減去處置費用后的凈額。

第二步,計算確定資產預計未來現金流量的現值。

第三步,比較資產的公允價值減去處置費用后的凈額和資產預計未來現金流量的現值,取其較高者作為資產的可收回金額。

確定資產可收回金額如下圖所示:

推薦:2015年中級會計師考試時間9月12至13日 /報名條件

備考熱點:233網校講師解讀2015年中級會計師考試各科復習備考策略

備考輔導:233網校全新推出2015年中級會計師考試全科VIP班!第一年沒有通過的考試科目,第二年可免費重學,報一年,學兩年!立即搶購>>。 報名咨詢熱線:4000-800-233