【“股份支付的處理”相關知識點】

1.授予日

2.等待期內的每個資產負債表日

3.可行權日之后

4.回購股份進行職工期權激勵

【考點精講】:股份支付的處理

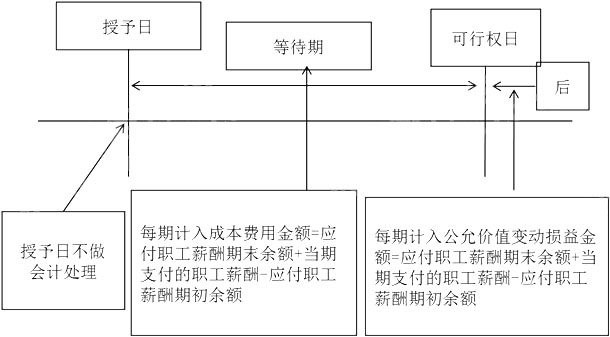

(一)授予日

除了立即可行權的股份支付外,無論權益結算的股份支付還是現金結算的股份支付,企業在授予日均不做會計處理。

(二)等待期內每個資產負債表日

企業應當在等待期內的每個資產負債表日,將取得職工或其他方提供的服務計入成本費用,同時按相同金額確認所有者權益或負債。

(三)可行權日之后

1.對于權益結算的股份支付,在可行權日之后不再對已確認的成本費用和所有者權益總額進行調整。

2.對于現金結算的股份支付,企業在可行權日之后不再確認成本費用,負債(應付職工薪酬)公允價值的變動應當計入當期損益(公允價值變動損益)。

以現金結算的股份支付會計處理圖示

(四)回購股份進行職工期權激勵

1.回購股份

按照回購股份的全部支出,借記“庫存股”科目,貸記“銀行存款”科目。

2.確認成本費用

按照準則對職工權益結算股份支付規定,在等待期內每個資產負債表日,每期借方計入成本費用,貸方記入“資本公積--其他資本公積”科目。

3.職工行權

按照企業收到的股票價款,借記“銀行存款”等科目,同時轉銷等待期內在資本公積中累計確認的金額,借記“資本公積--其他資本公積”科目,按交付給職工的庫存股成本,貸記“庫存股”科目,按照上述借貸方差額記入“資本公積--股本溢價”科目。

各科備考:2015《中級會計實務》備考 | 《經濟法》備考 | 《財務管理》備考 | 柳豆豆老師解讀如何應對無紙化考試

搶先復習——贏在起跑線上!

2015年中級會計職稱備考已全面開始,233網校建議考生盡早開始備考學習,通過2015年中級會計職稱考試。233網校全新推出2015年中級會計職稱考試全科VIP班!第一年沒有通過的考試科目,第二年可免費重學,報一年,學兩年!立即搶購>>。 報名咨詢熱線:4000-800-233

加入我們:

|

QQ群 |

QQ群 | ||

|

236715484

|

|

252050927

|

|

手機App |

微信訂閱號 | ||

|

|

Iphone版 Android版 |

|

kjzc233

|