【“與資產相關的政府補助”相關知識點】

1.與資產相關的政府補助

【考點精講】:與資產相關的政府補助

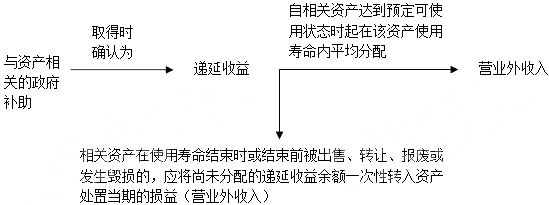

企業取得與資產相關的政府補助,不能全額確認為當期收益,應當隨著相關資產的使用逐漸計入以后各期的收益。也就是說,這類補助應當先確認為遞延收益,然后自相關資產可供使用時起,在該項資產使用壽命內平均分配,計入當期營業外收入。

相關資產在使用壽命結束時或結束前被處置(出售、轉讓、報廢等),尚未分攤的遞延收益余額應當一次性轉入資產處置當期的收益,不再予以遞延。

各科備考:2015《中級會計實務》備考 | 《經濟法》備考 | 《財務管理》備考 | 柳豆豆老師解讀如何應對無紙化考試

搶先復習——贏在起跑線上!

2015年中級會計職稱備考已全面開始,233網校建議考生盡早開始備考學習,通過2015年中級會計職稱考試。233網校全新推出2015年中級會計職稱考試全科VIP班!第一年沒有通過的考試科目,第二年可免費重學,報一年,學兩年!立即搶購>>。 報名咨詢熱線:4000-800-233

考試交流區(點擊加入QQ群可快速加群交流):

(群1:252050927) (群2:242891007)

(群1:252050927) (群2:242891007)

溫馨提示:有任何報考及考試相關疑問,可添加小編個人微信號“fdoz33”咨詢。也可以使用微信公眾號“kjzc233”加入我們的備戰團隊!233網校APP已上線,考生可下載手機APP,第一時間掌握最新考試報考!

掃一掃上面的二維碼,添加小編個人微信號