第一節 計稅基礎與暫時性差異

【“所得稅會計概述”相關知識點】

1.所得稅會計概述

【考點精講】:所得稅會計概述

(一)所得稅會計的特點

所得稅會計采用資產負債表債務法核算所得稅,資產負債表債務法是從資產負債表出發,通過比較資產負債表上列示的資產、負債按照會計準則規定確定的賬面價值與按照稅法規定確定的計稅基礎,對于兩者之間的差異分別應納稅暫時性差異與可抵扣暫時性差異,確認相關的遞延所得稅負債與遞延所得稅資產,并在此基礎上確定每一期間利潤表中的所得稅費用。

所得稅準則規范的是資產負債表中遞延所得稅資產和遞延所得稅負債的確認和計量。

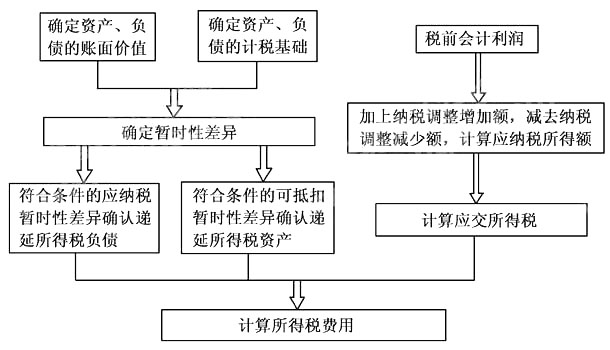

(二)所得稅會計核算的一般程序

所得稅核算程序如下圖所示:

各科備考:2015《中級會計實務》備考 | 《經濟法》備考 | 《財務管理》備考 | 柳豆豆老師解讀如何應對無紙化考試

搶先復習——贏在起跑線上!

2015年中級會計職稱備考已全面開始,233網校建議考生盡早開始備考學習,通過2015年中級會計職稱考試。233網校全新推出2015年中級會計職稱考試全科VIP班!第一年沒有通過的考試科目,第二年可免費重學,報一年,學兩年!立即搶購>>。 報名咨詢熱線:4000-800-233

考試交流區(點擊加入QQ群可快速加群交流):

(群1:252050927) (群2:242891007)

(群1:252050927) (群2:242891007)

溫馨提示:有任何報考及考試相關疑問,可添加小編個人微信號“fdoz33”咨詢。也可以使用微信公眾號“kjzc233”加入我們的備戰團隊!233網校APP已上線,考生可下載手機APP,第一時間掌握最新考試報考!

掃一掃上面的二維碼,添加小編個人微信號