2022中級會計實務第八章職工薪酬及借款費用屬于次要點章節,主要包括應付職工薪酬的賬務處理、借款費用的賬務處理等內容。歷年考試中主客觀題均會涉及,平均分值在5-7分左右。2022年仍以客觀題為主,分值在5-8分。

題型/年份 | 2021年 | 2020年 | 2019年 | 考核知識點 |

單選題 | 2題3分 | 1題1.5分 | —— | 借款費用暫停資本化、非貨幣性福利的計量、專門借款的會計處理和計量 |

多選題 | 1題2分 | 1題2分 | —— | 職工薪酬的處理 |

判斷題 | 1題1分 | 2題2分 | 非貨幣性福利的計量、專門借款的會計處理和計量、辭退福利 | |

計算分析題 | 6分左右 | 2分左右 | —— | 借款費用與固定資產算 |

總分 | 11分 | 4.5分 | 2分 |

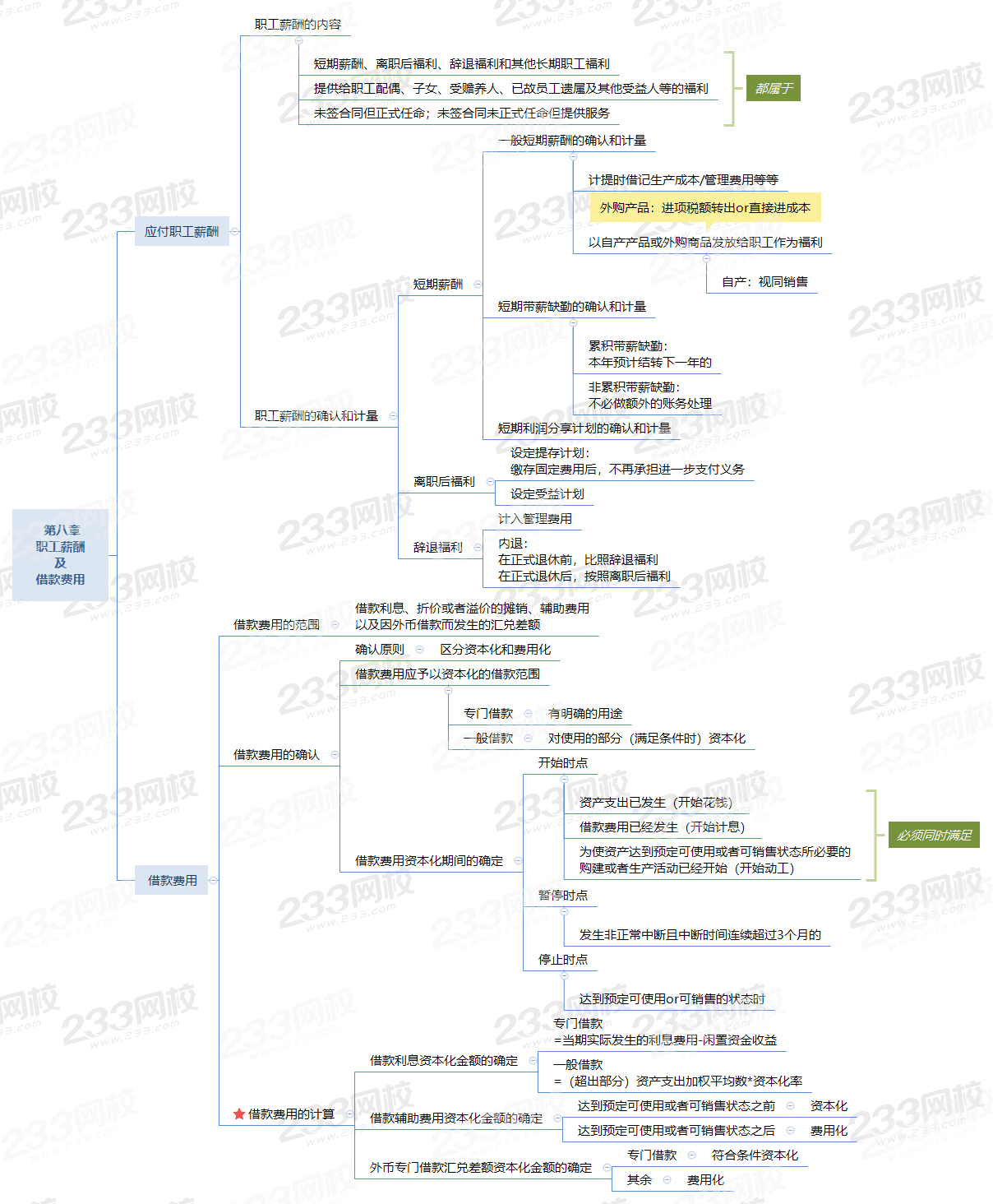

《中級會計實務》第八章考情分析如下:

為了幫大家理清備考思路,捋捋自己對各個知識點掌握程度,有效備考。今天學霸君就來給各位考友們分享本章考點梳理思維導圖。看下去,值得所有中級會計考生收藏記憶!

【2021年·單選題】企業發生的下列交易或事項中,將導致所有者權益總額發生變動的是( )。

A.資本公積轉增股本

B.盈余公積彌補虧損

C.提取法定盈余公積

D.宣告分配現金股利

【解析】選項ABC,均為所有者權益內部項目之間的變動,不影響所有者權益總額;選項D,宣告分配現金股利的

分錄:

借:利潤分配——應付現金股利

貸:應付股利

借方是所有者權益類科目,貸方是負債類科目,影響所有者權益總額。

【2020年·多選題】下列各項交易或事項中,將導致企業所有者權益總額發生變動的有( )。

A.其他權益工具投資的公允價值發生變動

B.其他債權投資發生減值

C.賬面價值與公允價值不同的債權投資重分類為其他債權投資

D.權益法下收到被投資單位發放的現金股利

【解析】選項A,其他權益工具投資的公允價值發生變動計入其他綜合收益,影響所有者權益總額;選項B,其他債權投資發生減值,應借記“信用減值損失”科目(增加了損失,最終減少所有者權益),貸記“其他綜合收益”科目,所有者權益一減一增,不影響所有者權益總額;選項C,賬面價值與公允價值不同的債權投資重分類為其他債權投資,差額計入其他綜合收益,會影響所有者權益總額;選項D,權益法下收到被投資單位發放的現金股利,借記“銀行存款”科目,貸記“應收股利”科目,不影響所有者權益總額。

【2020年·判斷題】企業根據售出商品可能發生的保修義務確認預計負債,體現了實質重于形式的會計信息質量要求。( )

【解析】企業根據售出商品可能發生的保修義務確認預計負債,屬于不低估負債,體現了謹慎性會計信息質量要求。

這一階段要在前期初步認識的基礎上進一步對知識點加以理解,對教材的把握形成知識體系,就好比建一棟大樓,在這一階段要完成框架結構的搭建。

課程體系 | 學習時長 | 學習技巧 |

教材精講班 | 約56h/科 | 跟著233網校老師系統的通讀教材,形成知識體系 |

學習方法指導班 | 約1h/科 | |

零基礎入門班 | 約11h/科 |

這一階段核心在于把書讀薄,通過碎片化時間的控制、歷年高頻考點的把握、要點難點練題等方式進行考點針對性的考點訓練。結合教材、筆記、高頻考點合輯等系統掌握重難點考點。

課程體系 | 學習時長 | 學習技巧 |

沖刺串講班 | 約10h/科 | 通過碎片化時間的控制、把握歷年高頻考點 |

重難點突破直播班 | 約2h/科 |

這個階段的特點就是練題,通過練題查漏補缺發現不足,尤其是真題,通過做真題理解出題思路。

課程體系 | 學習時長 | 學習技巧 |

習題班 | 約10h/科 | 逐章逐節的做題,結合歷年真題分析出題思路、掌握做題技巧 |

真題解析班 | 約15h/科 |

這個階段在于心態的調整,考前密訓、直播考點預測找到自己的失分點,查看自己不足的地方。

課程體系 | 學習時長 | 學習技巧 |

考題突擊班 | 約4h/科 | 通過考前練題查漏補缺發現不足,以題代點 |

考前直播班 | 約2h/科 |

從考試的角度來說,跟老師學省時省心,通關比自學高50%以上,所以,購買輔導課程一定是有用的備考通關方式,專業的師資團隊來總結學習規律和應考技巧,可以節約大量盲目摸索的時間。

溫馨提示:文章由作者233網校-lq獨立創作完成,未經著作權人同意禁止轉載。