38、A公司2012年和2013年有關(guān)資料如下:

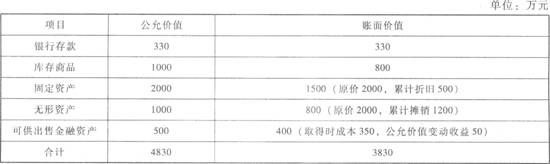

(1)A公司2012年1月2日以一組資產(chǎn)交換甲公司持有B公司60%的股份,并作為長(zhǎng)期股權(quán)投資,A公司另支付資產(chǎn)評(píng)估和法律咨詢等費(fèi)用60萬(wàn)元。該組資產(chǎn)包括銀行存款、庫(kù)存商品、一棟辦公樓、一項(xiàng)無(wú)形資產(chǎn)和一項(xiàng)可供出售金融資產(chǎn)。該組資產(chǎn)的公允價(jià)值和賬面價(jià)值有關(guān)資料如下:

(2)2012年1月2日,B公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為8000萬(wàn)元,假定B公司除一項(xiàng)固定資產(chǎn)外,其他資產(chǎn)、負(fù)債的公允價(jià)值與賬面價(jià)值相等。該固定資產(chǎn)的賬面價(jià)值為400萬(wàn)元,公允價(jià)值為500萬(wàn)元,預(yù)計(jì)尚可使用年限為5年,采用年限平均法計(jì)提折舊,無(wú)殘值。

(3)2012年度B公司實(shí)現(xiàn)凈利潤(rùn)1020萬(wàn)元,因自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)使資本公積增加120萬(wàn)元,無(wú)其他所有者權(quán)益變動(dòng)。

(4)201 3年1月2日,A公司將其持有的對(duì)B公司長(zhǎng)期股權(quán)投資中的1/2出售給乙公司,收到款項(xiàng)2750萬(wàn)元存人銀行。同日,B公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為9200萬(wàn)元。

(5)2013年1月2日,A公司對(duì)B公司剩余長(zhǎng)期股權(quán)投資的公允價(jià)值為2760萬(wàn)元。

(6)201 3年度B公司實(shí)現(xiàn)凈利潤(rùn)920萬(wàn)元,分配現(xiàn)金股利500萬(wàn)元,無(wú)其他所有者權(quán)益變動(dòng)。

假定:

(1)A公司為增值稅一般納稅人,適用的增值稅稅率為17%,按凈利潤(rùn)的10%提取法定盈余公積。

(2)合并前,A公司和甲公司不存在任何關(guān)聯(lián)方關(guān)系。

(3)不考慮所得稅的影響。

要求:

(1)編制A公司2012年1月2日取得B公司60%股權(quán)投資的會(huì)計(jì)分錄。

(2)編制A公司2013年1月2日出售B公司1/2股權(quán)投資的會(huì)計(jì)分錄。

(3)編制A公司2013年1月2 日長(zhǎng)期股權(quán)投資由成本法改為權(quán)益法核算的會(huì)計(jì)分錄。

(4)編制A公司2013年度與長(zhǎng)期股權(quán)投資有關(guān)的會(huì)計(jì)分錄。

(5)計(jì)算A公司個(gè)別財(cái)務(wù)報(bào)表中對(duì)B公司長(zhǎng)期股權(quán)投資2013年應(yīng)確認(rèn)的投資收益。

(6)若A公司有子公司C公司,計(jì)算2013年合并報(bào)表中A公司對(duì)B公司長(zhǎng)期股權(quán)投資應(yīng)確認(rèn)的投資收益。

39、長(zhǎng)江公司系上市公司,屬于增值稅一般納稅人,適用的增值稅稅率為17%,適用的所得稅稅率為25%,所得稅采用資產(chǎn)負(fù)債表債務(wù)法核算。不考慮除增值稅、所得稅以外的其他相關(guān)稅費(fèi)。長(zhǎng)江公司按當(dāng)年實(shí)現(xiàn)凈利潤(rùn)的10%提取法定盈余公積。

長(zhǎng)江公司2012年度所得稅匯算清繳于2013年5月31日完成。長(zhǎng)江公司2012年度財(cái)務(wù)報(bào)告于2013年3月31日經(jīng)董事會(huì)批準(zhǔn)對(duì)外報(bào)出。

2013年1月1日至3月31日,長(zhǎng)江公司發(fā)生如下交易或事項(xiàng):

(1)1月14日,長(zhǎng)江公司收到乙公司退回的2012年5月4 13從長(zhǎng)江公司購(gòu)入的一批商品,以及稅務(wù)機(jī)關(guān)開具的進(jìn)貨退出證明單。當(dāng)日,長(zhǎng)江公司向乙公司開具紅字增值稅專用發(fā)票。該批商品的銷售價(jià)格(不含增值稅)為100萬(wàn)元,增值稅稅額為17萬(wàn)元,銷售成本為80萬(wàn)元。假定長(zhǎng)江公司銷售該批商品時(shí),銷售價(jià)格是公允的,也符合收入確認(rèn)條件。至2013年1月14日,該批商品的應(yīng)收賬款尚未收回。長(zhǎng)江公司2012年12月31日對(duì)該項(xiàng)應(yīng)收賬款計(jì)提了12萬(wàn)元的壞賬準(zhǔn)備,稅法規(guī)定企業(yè)計(jì)提的壞賬準(zhǔn)備不得計(jì)入應(yīng)納稅所得額,退貨沖減的營(yíng)業(yè)收入和營(yíng)業(yè)成本可計(jì)人2012年度應(yīng)納稅所得額。

(2)2012年10月6日,丙公司向法院提起訴訟,要求長(zhǎng)江公司賠償專利侵權(quán)損失300萬(wàn)元。至2012年12月31日,法院尚未判決。經(jīng)向律師咨詢,長(zhǎng)江公司就該訴訟事項(xiàng)于2012年度確認(rèn)預(yù)計(jì)負(fù)債200萬(wàn)元。2013年2月5 日,法院判決長(zhǎng)江公司應(yīng)賠償丙公司專利侵權(quán)損失260萬(wàn)元,2013年2月10日長(zhǎng)江公司支付賠償款260萬(wàn)元。假定長(zhǎng)江公司支付的260萬(wàn)元賠償款不計(jì)入2012年應(yīng)納稅所得額,可計(jì)入2013年應(yīng)納稅所得額。

(3)2月26 日,長(zhǎng)江公司獲知丁公司被法院依法宣告破產(chǎn),預(yù)計(jì)應(yīng)收丁公司賬款200萬(wàn)元 (含增值稅稅額)收回的可能性極小,應(yīng)按全額計(jì)提壞賬準(zhǔn)備。長(zhǎng)江公司在2012年12月31日已被告知丁公司資金周轉(zhuǎn)困難無(wú)法按期償還債務(wù),因而按應(yīng)收丁公司賬款余額的80%計(jì)提了壞賬準(zhǔn)備。稅法規(guī)定企業(yè)計(jì)提的壞賬準(zhǔn)備不得計(jì)入應(yīng)納稅所得額。

(4)3月5日,長(zhǎng)江公司發(fā)現(xiàn)2012年度漏記某項(xiàng)生產(chǎn)設(shè)備折舊費(fèi)用200萬(wàn)元,金額較大。至2012年12月31日,用該生產(chǎn)設(shè)備生產(chǎn)的產(chǎn)品全部完工,但未對(duì)外出售。

(5)3月15日,長(zhǎng)江公司決定發(fā)行公司債券10000萬(wàn)元。

(6)3月28 日,長(zhǎng)江公司董事會(huì)提議的利潤(rùn)分配方案為分配現(xiàn)金股利300萬(wàn)元。長(zhǎng)江公司根據(jù)董事會(huì)提議的利潤(rùn)分配方案,將擬分配的現(xiàn)金股利作為應(yīng)付股利,并進(jìn)行賬務(wù)處理,同時(shí)調(diào)整2012年12月31日資產(chǎn)負(fù)債表相關(guān)項(xiàng)目。

要求:

(1)指出長(zhǎng)江公司發(fā)生的上述事項(xiàng)(1)、(2)、(3)、(4)、(5)和(6)哪些屬于資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)。

(2)對(duì)于長(zhǎng)江公司的調(diào)整事項(xiàng),編制有關(guān)調(diào)整會(huì)計(jì)分錄(合并編制將以前年度損益調(diào)整轉(zhuǎn)入利潤(rùn)分配及提取盈余公積的會(huì)計(jì)分錄,“應(yīng)交稅費(fèi)”科目要求寫出明細(xì)科目及專欄名稱,“利潤(rùn)分配”科目要求寫出明細(xì)科目)。