2016年中級會計師考試將于9月10-12日舉行,考生進入全面備考階段。233網校中級會計師《中級會計實務》每日一練欄目,每天10道最新試題,免費在線測試,知識點各個突破。還可隨時查看在線測試記錄,助力考生有效科學備考。

2016中級會計師《會計實務》每日一練:賬務處理(6.6)

【習題1:簡答題】2009年1月1日,甲公司與乙公司簽訂一項購貨合同,從乙公司購入一臺需要安裝的大型機器設備,收到的增值稅專用發票上注明的設備價款為10 530 000元。合同約定,甲公司于2009~2013年5年內,每年的12月31日支付2 106 000元。2009年1月1日,甲公司收到該設備并投入安裝,發生保險費、裝卸費等7 000元;2009年12月31日,該設備安裝完畢達到預定可使用狀態,共發生安裝費50 000元,款項均以銀行存款支付。假定甲公司綜合各方面因素后決定采用10%作為折現率,不考慮增值稅等其他因素。已知:(P/A,5,10%)=3.7908。

要求:作出甲公司的賬務處理。

【答案及解析】:

甲公司的賬務處理如下:

(1)2009年1月1日,確定購入固定資產成本的金額,包括購買價款、保險費、裝卸費等

購入固定資產成本=2 106 000×3.7908+7 000=7 990 424.8(元)

借:在建工程 7 990 424.8

未確認融資費用 2 546 575.2

貸:長期應付款 10 530 000

銀行存款 7 000

(2)2009年度發生安裝費用50 000元

借:在建工程 50 000

貸:銀行存款 50 000

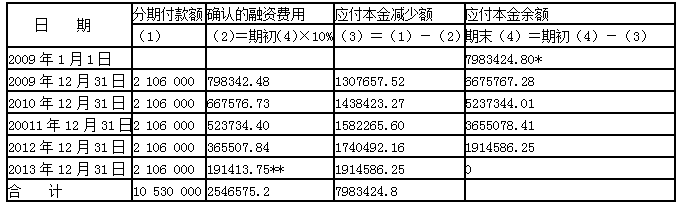

(3)確定未確認融資費用在信用期間的分攤額,見表1

表1 未確認融資費用分攤表

*7983424.80=7 990 424.8-7000

**尾數調整。

(4)2009年12月31日,分攤未確認融資費用、結轉工程成本、支付款項

2009年未確認融資費用攤銷

=(10530000- 2546575.2 )×10%=798342.48(元)

借:在建工程 798342.48

貸:未確認融資費用 798342.48

借:固定資產 8838767.28

貸:在建工程 8838767.28

借:長期應付款 2106000

貸:銀行存款 2106000

(5)2010年12月31日,分攤未確認融資費用、支付款項

2010年未確認融資費用攤銷

=[(10530000-2106000)-( 2546575.2 - 798342.48 )] ×10%

=667576.73(元)

借:財務費用 667576.73

貸:未確認融資費用 667576.73

借:長期應付款 2106000

貸:銀行存款 2106000

2011~2013年分攤未確認融資費用、支付款項的賬務處理比照2010年的相關財務處理。

點擊在線練習:《每日一練》10道最新試題

想要更多練習?小編推薦中級會計師考試模擬試題,配合考生備考戰略,涵蓋各科重要考點,實戰練習,有效通關!

一次通關攻略:中級會計師各科章節90%重難點搶先試聽》

中級會計師考試手機用戶可訪問:https://m.233.com/zhongji/